Update2026.05.31 일

[버핏 연구소=이아현 기자] 이베스트투자증권은 15일 동국제약(086450)에 대해 전 사업부문 성장으로 올해 3분기 최대실적을 기록할 것이라며 투자의견 「매수」와 목표주가 3만8000원을 유지했다. 동국제약의 전일 종가는 2만9400원이다.

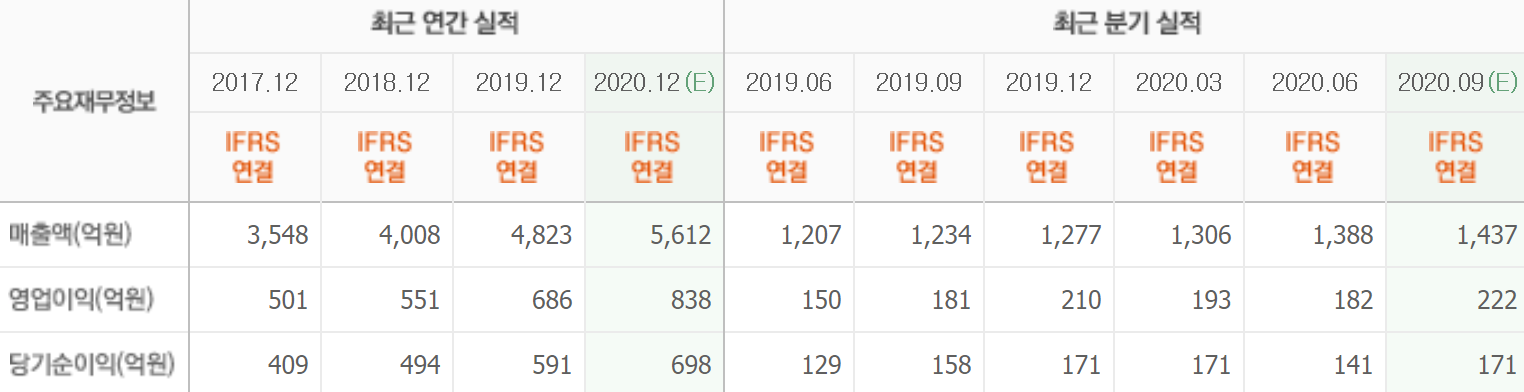

이베스트투자의 정홍식 애널리스트는 “3분기 동국제약의 매출액, 영업이익, 당기순이익은 각각 1404억원(YoY +13.8%), 213억원(YoY +17.5%), 170억원(YoY +12.8%)을 기록할 것”이라며 “지난해 1분기 최대 매출액을 기록한 이후 올해 2분기까지 6분기 연속 최대 매출액을 기록했다”고 밝혔다.

또한 “전 사업부문에서 성장이 진행되고 있기 때문에 이러한 흐름이 3분기에도 이어질 것”이라며 “특히 일반의약품(OTC)에서 인사돌 가격인상 효과, 치센·마데카솔 등 주요 아이템의 판매가 견조하다”고 분석했다.

이어 “헬스케어 부문은 마데카 크림에서 집중됐던 아이템 구조에서 마데카멜라캡쳐앰플(기미, 잡티 주름개선 기능성 화장품), 마스크 등으로 다각화되며 실적이 개선되고 있다”고 설명했다.

그는 “동국제약은 헬스케어 부문에서 중국진출을 계획하고 있는데, 9월 중에 중국 테스트 매출이 이미 반영됐다”며 “4분기에 온·오프라인 진출을 시작하고 내년부터 본격적으로 마케팅을 강화할 것”이라고 전망했다.

동국제약은 의약품을 제조 및 판매하는 사업을 영위하고 있다.

동국제약의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>