Update2026.05.31 일

[버핏 연구소=이아현 기자] NH투자증권은 28일 현대차(005380)에 대해 글로벌 가동률 회복과 내수판매 호조세가 지속되고 있다며 투자의견 「매수」와 목표주가 24만원을 유지했다. 현대차의 전일 종가는 17만원이다.

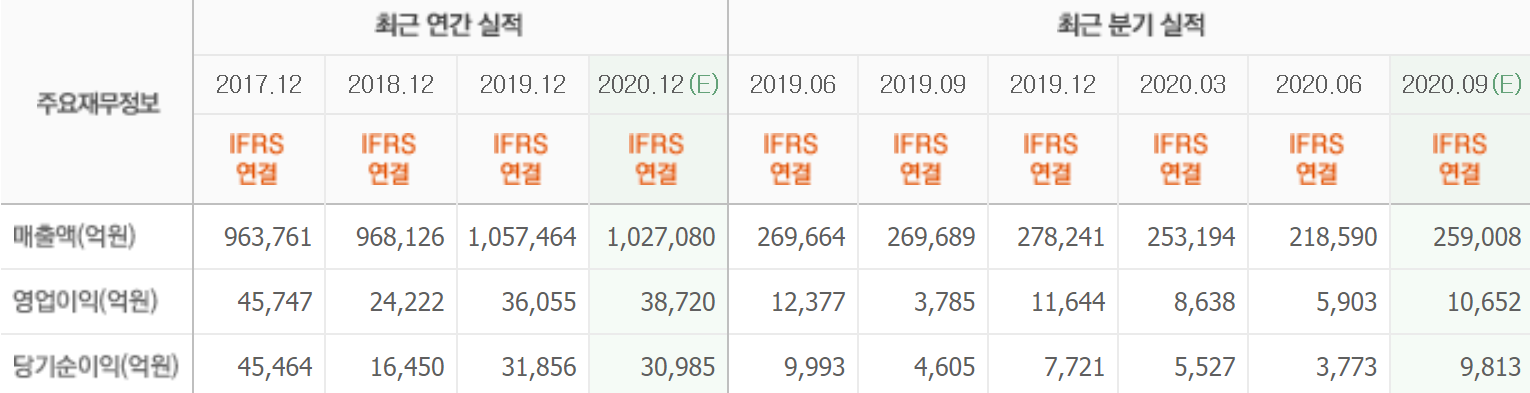

NH투자의 조수홍 애널리스트는 “올해 3분기 현대차의 매출액, 영업이익, 영업이익률은 각각 25조7999억원(YoY -4.3%), 1조595억원(YoY -14.4%), 4.1%를 예상한다”며 “3분기 실적은 내수판매 호조세 및 기말환율 하락에 따른 판매보증 충당금 감소 가능성 등을 반영했다”고 밝혔다.

또한 “하반기는 해외 부문에서의 점진적 수요 회복과 미국 등지에서의 글로벌 신차효과 본격화 및 제네시스 라인업이 강화될 것”이라며 “내수시장에서도 신형 투싼 신차효과가 본격화될 것”이라고 기대했다.

그는 “코로나19 재확산 가능성 등 매크로 불확실성은 존재하지만 신차효과 누적에 따른 기업 영업이익 회복 기조는 시간이 갈수록 효과가 커질 것”이라며 “클린 모빌리티(Clean Mobility) 분야에서는 내년부터 전기차전용플랫폼(E-GMP) 도입에 따른 전기차 대응능력이 향상될 것”이라고 전망했다.

이어 “승용에서 트럭으로 사업영역을 확대하고 있는 수소차 사업도 중장기 기대 요인”이라며 “내년 영업이익은 약 5조6000억원(YoY +49.1%)을 기록할 것”이라고 예상했다.

현대차는 자동차 및 자동차부품을 제조 및 판매하는 사업을 영위하고 있다.

현대차의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>