Update2026.05.31 일

[버핏연구소=조영진 기자] 셀트리온(068270)이 그룹 계열사 합병 계획을 발표했다. 빠르면 내년 말 셀트리온그룹의 지주회사 체제 확립을 목표로 하고 있다. 이제 투자자들이 관심을 보이고 있지만, KTB투자증권은 “이번 합병 계획은 각 회사의 이사회 및 주주총회 결과 등에 따라 변경될 수 있다”며 투자의견 「중립」과 목표주가 29만원을 제시했다.

◆3사 합병 계획 발표...빠르면 내년 말

지난 25일 셀트리온이 셀트리온헬스케어(091990), 셀트리온제약(068760)과의 합병 및 셀트리온헬스케어홀딩스(이하 헬스케어홀딩스) 설립 계획을 공시했다. 기존 셀트리온의 최대주주인 셀트리온홀딩스와 새로 설립될 헬스케어홀딩스의 합병을 통해 3사를 하나로 만들겠다는 계획이다.

![서정진 셀트리온그룹 회장. [사진=더밸류뉴스(셀트리온 제공)]](/wordpress/wp-content/uploads/2018/04/20200928_051423.jpg)

서정진 셀트리온그룹 회장. [사진=더밸류뉴스(셀트리온 제공)]

이를 위해 서정진 셀트리온그룹 회장은 본인 소유의 셀트리온헬스케어 지분 일부를 신설법인인 헬스케어홀딩스에 현물출자하겠다고 밝혔다. 소유와 경영의 분리 및 지배구조 강화를 목적으로 밝힌 이번 합병은 빠르면 내년 말 지주회사 체제를 확립할 전망이다.

업계에서는 이를 호재로 판단하는 분위기다. 현재 셀트리온 3사가 영위하고 있는 부문이 각기 다르기 때문에, 의약품의 연구 개발부터 판매 유통까지 갖춘 대규모 제약회사의 탄생이 예상되기 때문이다.

이에 셀트리온 삼형제가 시장의 관심을 한 몸에 받고 있다. 장 마감 후 합병 계획이 발표되자 셀트리온제약은 시간외 거래에서 당일 종가비 9.10% 상승한 11만3600원의 상한가로 거래를 종료했다. 셀트리온헬스케어는 6.95% 증가한 9만3800원, 셀트리온은 3.67% 오른 26만8000원의 상한가로 거래를 마쳤다.

이날 오후 1시 52분 현재 셀트리온제약은 전일비 8.33%(8600원) 상승한 11만1900원에 거래되고 있다. 셀트리온제약의 시가총액이 3사 중 가장 작기 때문에, 합병 시 상대적 수혜를 얻을 거란 기대가 반영된 것으로 보인다. 셀트리온과 셀트리온헬스케어의 주가는 큰 차이를 보이지 않고 있다.

셀트리온 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 금융 제공)]

셀트리온은 지난 3월 19일 13만8500원으로 저점을 찍고 7월에 이르러 고점(33만9500원)을 기록한 바 있다. 최근 셀트리온 주가는 JP모건 보고서의 영향을 받아 하락세를 보였다.

◆합병 확정 아냐...주주총회도 거쳐야

셀트리온 합병설은 이번이 처음이 아니다. 1월 서 회장이 “주주들이 원하면 3사 합병을 검토할 것”이라고 말하자 삼형제의 주가가 잠시 급등한 바 있다. 하지만 그 이후로 합병 소식이 줄어들자 주가 반등을 위해 여론을 흔든 것 아니냐는 비판이 나오기도 했다.

따라서 합병 추진 과정을 더 지켜봐야 한다는 의견이 나오고 있다. 셀트리온 합병은 여러 번 거론된 바 있기 때문에 진실된 행보인지 따져야 할 필요가 있고, 향후 지주회사 구조가 어떻게 바뀔지 모른다는 분석이다.

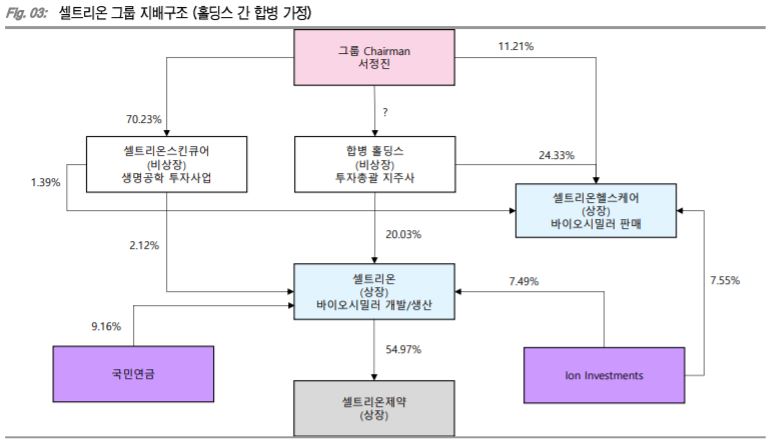

홀딩스 간 합병 가정시 셀트리온그룹 지배구조. [이미지=더밸류뉴스(KTB투자증권 제공)]

3사의 합병 비율이 어떻게 변할지 또한 중요하다. 28일 강하영 KTB투자증권 연구원은 “합병 비율의 경우 이사회의 합병 결의 하루 전과 일주일 전, 한달 전의 주가를 가중평균해서 산정되나 일부 조정이 가능하다”며 “합병의 대상과 방법 역시 아직 미정”이라고 밝혔다.

이어 “셀트리온, 셀트리온헬스케어, 셀트리온제약은 상장사로 세 회사의 합병은 주주총회 특별결의 결과에 따라 결정된다”며 “각 사의 주주총회에서 발행주식 총수의 3분의 1 이상, 출석 주주 의결권의 3분의 2 이상 찬성 시 성사된다”고 덧붙였다.

이와 관련해 셀트리온그룹 관계자는 "합병 절차는 주주총회에서 특별결의에 의한 주주들의 승인으로 이뤄지는 만큼 각 회사의 이사회 결의를 거쳐 주주총회에 안건을 상정할 것이며, 주주총회 결과에 따라 대상, 방법 및 일정이 결정될 것"이라며 향후 합병의 부정적 전망에 가능성을 열어놨다.

또 주가 변동이 큰 바이오주 특성상 일년도 더 남은 합병에 벌써 투자하는 것은 시기상조란 지적도 나오는 상황이다.

셀트리온 최근 실적. [이미지=더밸류뉴스]

셀트리온의 올해 3분기 매출액은 4600억원으로 전년비 59.12% 증가할 전망이다. 영업이익과 당기순이익은 1916억원과 1532억원으로 각각 85.84%, 148.70% 오를 것으로 보인다. 이는 2분기부터 생산 효율화에 따른 원가율 개선과 판관비 절감 효과로 40%대에 재진입한 영업이익률 덕분이라고 증권업계는 평가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>