Update2026.05.31 일

[버핏연구소=권용진 기자] 메리츠증권은 13일 대우조선해양(042660)에 대해 러시아 Artic2 LNG 프로젝트를 위한 쇄빙LNG선 6척 수주에 성공했고 조선업계 Big3 중 가장 높은 수주 달성율을 기록하고 있다며, 투자의견 「매수」와 목표주가 3만2000원을 유지했다. 대우조선해양의 전일 종가는 2만4500원이다.

메리츠증권의 김현 애널리스트는 ”러시아 Novatek(노바텍)이 주도하는 Arctic(악틱)2 LNG(액화천연가스) 프로젝트를 위한 쇄빙LNG선 6척을 수주했다”며 “해당 선박은 유럽 2개 선사에게 각각 3척씩 수주했으며, 2023년 하반기 인도 예정”이라고 전했다.

이에 대해 “척 당 선가는 2억9100만달러(약 2297억원)으로 총 계약금액은 2조274억원”이라며 “2014년 Yamal LNG선의 선가 대비 9% 하락했지만, 일반LNG선의 가격 또한 현재와 비교해 9% 하락했다”고 덧붙였다.

또한 “현재 쇄빙LNG선은 일반 LNG선 대비 1.6배 정도 고가”라며 “신종 코로나 바이러스 감염증(코로나19) 상황 속에서 이뤄낸 긍정적 수주 결과”라고 평가했다.

그는 “대우조선해양의 올해 LNG선 수주실적은 FSRU(부유식 저장∙재기화설비) 1척, LNG Barge(바지) 2척, 일반 LNG선 6척으로 총 28억3000달러(약 3조2158억원)을 기록했다”고 전했다.

이어 “코로나19로 인한 발주쇼크로 올해 조선업계의 수주달성율은 60% 수준으로 추정한다”며 ”이러한 상황에서 대우조선해양의 목표 달성율은 45%로, BIG3 중 가장 앞서고 있다”고 설명했다.

아울러 “4분기에는 모잠비크∙카타르 향 LNG선 수주와 한국조선해양과의 기업결합 승인 여부에 관한 이슈가 남아있다”고 기대했다.

대우조선해양은 선박, 해양, 건설 등의 사업을 영위하고 있다.

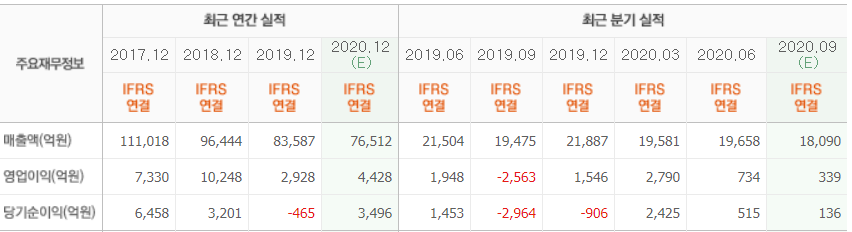

대우조선해양 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>