Update2026.06.02 화

[버핏연구소=권용진 기자] 하나금융투자는 15일 동성화인텍(033500)에 대해 원화강세로 선박 수주량이 늘어남에 따라, 선박 기자재 기업들의 수주잔량도 함께 증가할 것이라며, 투자의견 「매수」와 목표주가 1만4000원을 유지했다. 15일 오전 9시 30분 현재 동성화인텍의 주가는 1만50원이다.

하나금융투자의 박무현 애널리스트는 ”최근 달러 약세로 조선사들의 선박 수주량이 증가하고 있다”며 “선주들이 선박 발주를 위해 마지막까지 참고하는 지표는 원달러 환율”이라고 설명했다.

이에 대해 “달러가 약세를 보이면 외화 수주선가가 높아지기 때문에 선주들은 선가가 더 오르기 전에 선박발주를 늘리고 싶어한다”며 “한국 조선소들의 선박 수주량이 늘어날수록 동성화인텍과 같은 선박기자재 기업들의 수주잔량도 함께 늘어갈 것”이라고 전망했다.

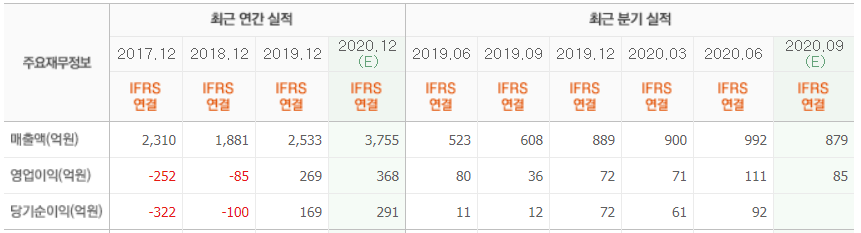

그는 “동성화인텍의 3분기 수주잔고는 역대 최대 규모인 5500억원으로 이는 올해 예상 매출액 기준 1.5배에 달한다”며 “조선소들의 LNG(액화천연가스)선 수주량은 연말까지 더욱 늘어날 것이므로 동성화인텍의 수주잔고도 더욱 늘어날 것”이라고 전했다.

이어 “조선소들의 수주량 증가와 더불어 LNG추진엔진 탑재 사양이 늘어나고 있다”며 “이로 인해 LNG연료탱크 관련 수주실적도 함께 늘어날 것”이라고 예상했다.

또한 “수주잔고의 증가로 차입금 감소가 기대된다는 점에서 주가는 오름세를 유지할 것”이라고 덧붙였다.

아울러 “올해 예상실적으로 매출액은 3705억원, 영업이익 355억원, 영업이익률 9.58%를 기록할 것”이라며 “ROE(자기자본수익률)는 올해는 28.1%에서, 내년은 31.9%, 2022년은 30%로 더욱 높아질 것”이라고 추정했다.

동성화인텍은 화공품 수입알선·판매 등의 사업을 영위하고 있다.

동성화인텍 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>