Update2026.05.31 일

[버핏연구소=허동규 기자] 메리츠증권은 20일 한국가스공사(036460)에 대해 수소 사업의 기대감이 커진다며 투자의견 「매수」를 유지했고 목표주가를 3만3000원에서 3만7000원으로 상향했다. 한국가스공사의 전일 종가는 3만1450원이다.

메리츠증권의 문경원 애널리스트는 “수소 사업에 대한 기대감으로 한국가스공가의 주가(19일 종가 기준)는 지난 3거래일 동안 25.2% 상승했다”며 “경영진은 빠른 시일 내에 수소 사업에 대한 로드랩을 공유할 계획이나 그 전까지 수소 사업 내용은 물음표인 상황”이라고 전했다.

그는 “단기적으로는 직접적인 수소 사업보다 ‘그레이’, ‘블루’ 수소 제조용 LNG(액화천연가스) 수요 증가에 주목해야 한다”며 “연료전지, 수소충전소 등에서 2030년까지 540만톤, 2040년까지 767만톤의 신규 가스 수요가 발생할 것”이라고 밝혔다.

이어 “이는 기존 직도입 증가에 따른 점유율 하락 우려를 극복하고도 남는 수준”이라며 “보다 큰 그림은 ‘그린’ 수소 밸류체인(가치사슬)에서 나오고 한국가스공사는 수소 파이프라인 구축 및 해외 그린수소 도입 사업을 계획하고 있다”고 말했다.

아울러 “주가를 짓눌러왔던 손상차익에 대한 공포에서 내년부터는 벗어날 것”이라며 “이는 유가 추가 하락 가능성이 낮고 신규 프로젝트 규모도 제한적이기 때문”이라고 판단했다.

또한 “내년은 DPS(주당배당금) 1350원(배당수익률 4.3%) 수준의 배당이 가능하다”고 예상했다.

한국가스공사는 천연가스 도입 및 판매를 주 사업으로 영위한다.

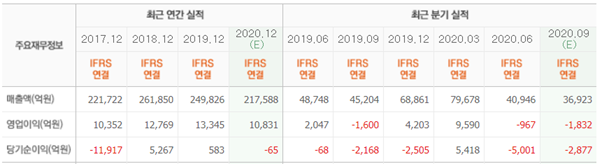

한국가스공사 최근 실적. [이미지=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>