Update2025.09.24 수

한국 주식 시장의 양방향미디어·서비스주 가운데 올해 3분기 매출액 증가율 1위는 카카오(035720)(의장 김범수)로 조사됐다.

김범수 카카오 의장과 카카오 프렌즈 플래그십 스토어. [사진=더밸류뉴스]

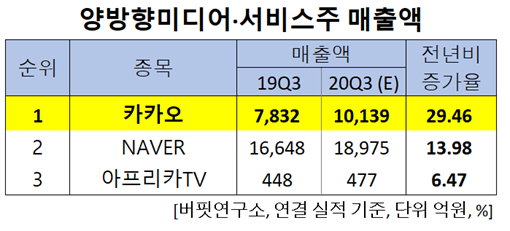

버핏연구소의 분석 자료(기준일 10월 20일)에 따르면 카카오의 올해 3분기 매출액은 1조139억원으로 전년비 29.46% 증가할 것으로 예상된다.

양방향미디어·서비스주 매출액. [이미지=더밸류뉴스]

이어 NAVER(035420)(13.98%), 아프리카TV(067160)(6.47%) 순이다.

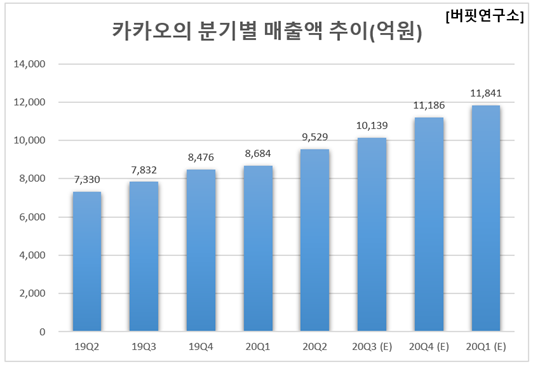

카카오의 분기별 매출액 추이. [이미지=더밸류뉴스]

1위를 기록한 카카오는 메신저, 포털, 커머스 등 생활 밀착형 플랫폼 서비스를 주요사업으로 영위하고 있으며 카카오페이, 카카오증권 등을 자회사로 두고 있다.

◆카카오, 모든 사업 실적 성장…자회사들도 잇따른 상장 준비

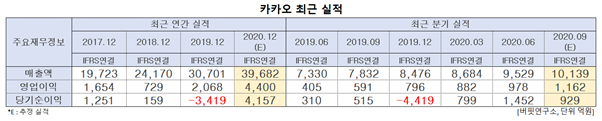

카카오의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 1조139억원, 1162억원, 929억원으로 전년비 29.46%, 96.62%, 80.39% 증가할 것으로 예상된다.

카카오 최근 실적. [이미지=더밸류뉴스]

카카오의 3분기 실적은 전 사업부가 고른 성장을 지속하며 순항 중이다. 특히 매출액은 1조원을 달성할 것으로 보이고 영업이익은 시장기대치(1167억원)에 부합해 처음으로 1000억원을 넘을 것으로 전망된다.

부문별로 3분기 플랫폼 사업은 비즈보드 매출이 전분기비 20% 이상 증가해 광고 매출을 견인할 것으로 예상된다. 커머스 거래액 또한 전자상거래 시장성장률을 상회하고 톡스토어와 메이커스 거래액은 세 자릿 수 이상 증가율을 나타낼 전망이다.

유료콘텐츠 부문에서는 일본의 웹툰 서비스인 ‘픽코마’의 성장이 눈부시다. 2분기 픽코마의 거래대금은 전년비 147.9% 증가했으며 올해 전체 거래대금은 4000억원을 초과할 것으로 전망된다. 일본의 디지털 만화 시장은 연 3조원 정도로 추정돼 픽코마의 성장여력은 향후에도 크다.

[사진=더밸류뉴스(한국거래소 제공)]

카카오의 자회사들이 연이어 상장을 준비하고 있다. 최근에는 카카오게임즈(293490)가 자회사 중 처음으로 상장해 따상상(상장 첫날 공모가 2배에 시초가를 형성한 뒤 상한가를 기록하고 다음 날에도 시초가 2배+상한가)을 기록한 바 있다. 카카오게임즈는 58조원이 넘는 청약금이 몰리면서 상장 성공신화를 새로 썼다.

지난달 28일 추가적으로 카카오페이가 IPO(기업공개)를 공식 선언했다. 카카오 계열에서는 카카오게임즈에 이은 두 번째 상장이다. 예상 상장 시기는 내년 상반기다.

카카오페이가 상장에 성공하면 국내 핀테크업체 중 최초의 상장사가 된다. 기업가치 역시 높은 수준으로 인정받을 것으로 예상된다. 카카오페이는 3400만 가입자를 기반으로 한 간편 결제와 자산관리를 주요 사업으로 하여 그 역량을 인정받고 있기 때문이다.

이 밖에도 내년 하반기에는 카카오뱅크와 카카오페이지 역시 상장 예고를 했다. 자회사들이 상장을 통해 자금을 모으고 신사업에 투자하는 것은 향후 대부분의 지분을 소유하고 있는 카카오에게 큰 호재로 예측된다.

카카오의 최근 1년 주가 추이. [이미지=네이버 증권]

카카오는 올해 초 신종 코로나 바이러스 감염증(코로나19) 여파로 52주 신저가(12만7500원)를 기록했으나 카카오게임즈 상장으로 인기몰이를 하며 8월 31일 52주 신고가(42만500원)를 갱신했다.

카카오의 올해 2분기 기준 ROE(자기자본이익률)는 -2.67%이다. 20일 기준 PER(주가수익비율)은 73.85배, PBR(주가순자산비율)은 4.86배이며 동일업종 평균 PER은 137.09배이다.

◆김범수 의장 “다양한 사업을 바탕으로 계속 도전하겠다”

2010년 스마트폰 메신저 카카오톡을 출발점으로 카카오를 성장시킨 김범수 의장은 점차 사업 영역을 확대하고 있다. 카카오게임, 카카오뱅크, 카카오택시 등 다양한 서비스를 성공시켰고 현재 카카오는 ‘핀테크 공룡’이라 불리며 몸집을 키우고 있다.

카카오의 향후 전망은 긍정적으로 보인다. 최근 실시한 신사업들이 빠르게 자리잡고 있고 기존 사업 역시 실적이 향상되고 있기 때문이다. 카카오는 페이, 페이지, 픽코마 등 신사업 초기 시장점유율 확대를 위한 비용을 집행하고 있으나 광고, 커머스를 비롯한 기존 사업의 안정적 매출 성장과 신사업들의 거래 및 매출액 동반 증가세가 비용증가에 대한 우려를 상쇄할 것으로 보인다.

특히 내년 픽코마와 모빌리티, 페이의 수익화 시기가 도래하고 콘텐츠 사업 경쟁력 강화를 위한 카카오M 수익화 모델이 정립된다면 이익증가 속도는 더 빨라질 것으로 전망된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>