Update2026.05.31 일

[버핏연구소=허동규 기자] IBK투자증권은 20일 삼성증권(016360)에 대해 브로커리지(위탁 매매) 이익이 역대 최대실적을 달성했다며 투자의견 「매수」를 유지했고 목표주가 3만7000원에서 5만원으로 상향했다. 이날 오전 9시 24분 삼성증권의 주가는 3만7850원이다.

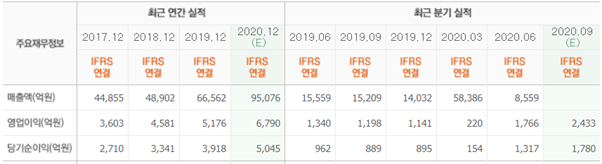

IBK투자증권의 김은갑 애널리스트는 “삼성증권의 올해 3분기 누적 순영업이익은 3809억원으로 지난해에 비해 26% 증가해 역대 최대치를 기록했다”며 “3분기 순영업이익은 2337억원(QoQ +77%)으로 브로커리지 수익과 운용손익이 2분기 정상화에 이어 3분기 소폭 증가한 점이 이익증가의 주요 요인이다”고 판단했다.

그는 “시장 거래대금이 증가하는 상황에서 2분기 크게 상승한 수탁수수료는 3분기에도 30% 추가로 증가했다”며 “국내주식 MS(시장점유율)는 2분기 7.3%에서 3분기 7.9%로 상승(개인고객 MS 9.1%)했다”고 밝혔다.

이어 “3분기 순수탁수수료 2100억원 중 해외주식분은 330억원인데 해외주식 거래고객 수는 한 분기만에 2배 이상 증가했다”며 “이는 전년비 9배 증가한 수준으로 고객 수의 높은 증가율을 보이고 있다”고 전했다.

또한 “3분기 리테일 고객자산은 228조원(QoQ +14%), 신규고객은 25만명(QoQ +89%)이다”며 “고액자산 고객도 꾸준히 증가하고 있다”고 말했다.

한편 “올해 DPS(주당배당금)를 2100원으로 가정하면 배당수익률 전망치는 5.5%이다”며 “2018~2019년 DPS는 각각 1400원, 1700원으로 배당성향은 37%, 39%였는데 비슷한 수준의 배당성향이 유지된다면 배당수익률은 6.1~6.3%까지 상승할 것”이라고 예상했다.

삼성증권은 증권업을 영위하며 본점 외 52개 국내지점, 11개 국내영업소, 2개 해외사무소를 두고 있고 삼성선물 및 해외법인 등의 종속기업이 있다.

삼성증권 최근 실적. [이미지=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>