Update2026.02.14 토

[버핏 연구소=양연제 기자] 삼성증권은 8일 코스맥스(1928200)에 올해 브랜드업체들의 마케팅이 정상화 되는 시점에서 매출 성장세 본격화가 기대된다며, 투자의견 「매수」와 목표주가 13만원을 유지했다. 코스맥스의 이날 종가는 9만6200원이다.

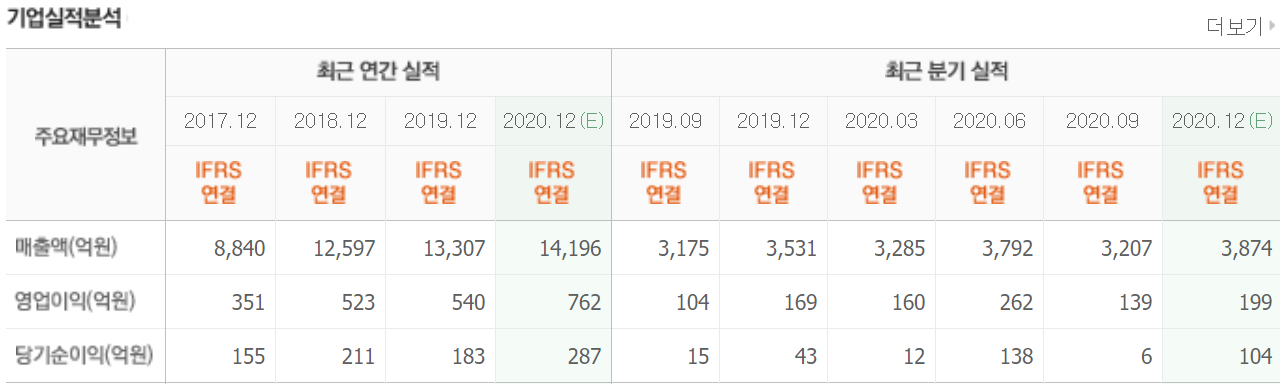

삼성증권의 주영훈 애널리스트는 “작년 4분기 매출액은 3766억원(YoY 7% 상승), 영업이익은 137억원(YoY 19% 하락)을 달성하며 컨센서스(시장의 합의된 예상치)는 하회할 전망이다”며 “낮은 수요, 불확실한 사업환경으로 브랜드업체들이 신제품 출시에 소극적인데, 이는 ODM(제조업자 개발생산)사들의 신규 고객 확보를 어렵게 한다”고 전했다.

이어서 “이와 반면 미국의 매출액은 손소독제 생산으로 인해 전년대비 56% 성장할 것으로 기대한다”며 “수익성이 낮은 미국 위주로 매출이 성장하고, 한국과 중국의 매출은 전년도 수준에 머물며 작년 4분기 실적은 시장 기대 대비 부진할 것으로 예상한다”고 밝혔다.

아울러 “올해는 매출액 1조5200억원(YoY 8% 상승), 영업이익 968억원(YoY 39% 상승), 영업이익률 6.4%(YoY 1.4%포인트 상승)를 전망한다”며, “중국과 미국에서의 공장운영 정상화와 코로나19 기저효과로 인한 생산성 향상, 중국에서의 신규 고객 확대가 올해 이익 성장을 이끌 것”이라고 예상했다.

또한 “위축 되었던 신제품 출시와 마케팅이 올해 봄부터 본격화 되고, 브랜드업체들의 재고수준이 정상화 될 것으로 예상한다"며, “신규고객을 확보하고 가격 협상력도 개선 될 수 있는 영업 환경을 기대한다”고 말했다.

한편 “올해 글로벌 화장품업종 컨센서스 평균 P/E(주가수익배율)가 지난 3개월 간 30% 상승해 40배에 육박하지만, 코스맥스는 브랜드업체들의 발주가 소비 회복 이후 행해질 것으로 생각하는 만큼 현재 목표주가를 상향조정할 필요는 없다고 판단한다”며 “이에 기존과 같이 올해 컨센서스 P/E에 19.5배를 적용해 목표주가를 유지한다”고 설명했다.

코스맥스는 화장품 연구개발 생산 및 ODM 전문 기업이다.

코스맥스 최근 실적. [이미지=네이버 금융]

twittyyj@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>