Update2026.02.14 토

작년 4분기 카카오(035720)의 예상실적의 핵심 키워드는 ‘지속적 성장세’이다. 101개(3분기 공시 기준)에 해당하는 계열회사의 꾸준한 외형 성장과 플랫폼 부문에서 수익성 확대가 주요한 성장 동력으로 꼽힌다. 이 성장세를 가속화해줄 잇따른 ‘IPO 밭’은 카카오 성장에 대한 기대감을 고조시키고 있다.

[사진=더밸류뉴스(카카오 캡처)]

[사진=더밸류뉴스(카카오 캡처)]

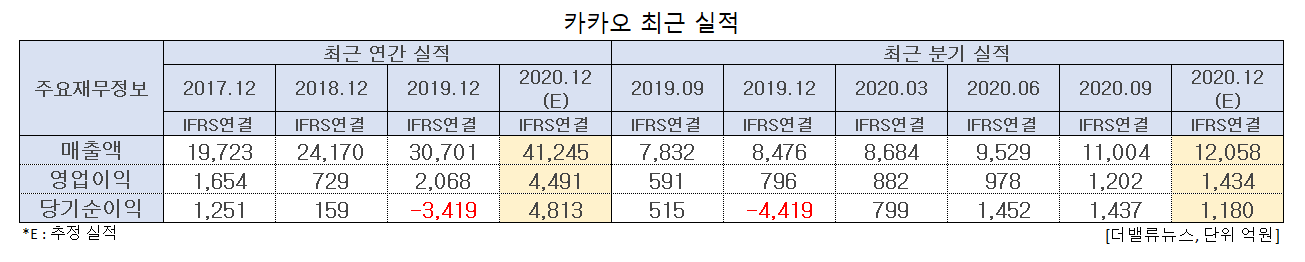

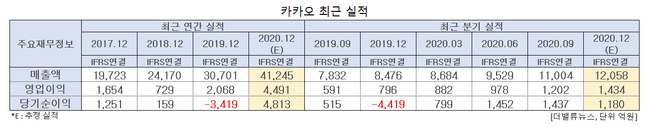

카카오의 4분기 IFRS 연결기준 실적은 매출액 1조2058억원, 영업이익 1434억원, 당기순이익 1180억원 수준으로 전년비 42.26%, 80.15%, 흑자전환이 예상된다.

카카오톡 기반 광고 비즈니스인 톡비즈보드의 12월 일평균 매출이 10억원을 돌파한 것과, 커머스·페이 거래액이 신종 코로나바이러스감염증(코로나19)로 인해 비대면으로 연말연시 선물을 주고받는 문화의 혜택을 받은 것으로 풀이된다.

카카오 최근 실적. [이미지=더밸류뉴스]

카카오 최근 실적. [이미지=더밸류뉴스]

계열사들의 외형 성장으로 인해 비용면에서 마케팅비가 930억(YoY, +12.40%)으로 증가했음에도 불구하고 수익성이 확대된 것은 주목할 만하다. 카카오의 영업이익(영업이익률)은 △ 591억원(19년 3분기, 7.5%) △796억원(19년 4분기, 9.4%) △882억원(20년 1분기, 10.2%) △978억원(20년 2분기, 10.3%) △ 1202억원(20년 3분기, 10.9%) △1434억원(20년 4분기, 11.9%(추정))으로 꾸준한 증가 추세를 보인다.

또한 지난해 카카오게임즈의 상장에 이어 카카오는 올해 카카오페이, 카카오뱅크, 카카오페이지의 IPO(기업공개)를 예정하고 있다. 내년에는 카카오M과 카카오모빌리티도 IPO 대상으로 거론된다.

금융업계에 따르면, 카카오 계열사의 IPO 최대예상규모는 각각 카카오뱅크 40조원, 카카오페이 10조원, 카카오페이이 4조원이다. 이 중 최대 규모로 점쳐지는 카카오뱅크는 국내 핀테크 기업의 첫 IPO 사례로서, 향후 금융업 및 카카오 기업가치에 미칠 영향에 대해 관심이 높다.

카카오뱅크는 작년 한국투자증권, NH투자증권, KB증권과 연계하여 ‘주식계좌개설신청서비스’로 261만(작년 9월 기준) 증권 계좌를 개설한 바 있다. ‘신용카드신청서비스’는 40만건(작년 9월 기준)으로 집계된다. 이어 작년 10월 1조원 규모의 유상증자를 실행하기도 했다.

카카오 최근 1년간 주가 추이. [이미지=더밸류뉴스(네이버 금융 제공)]

카카오 최근 1년간 주가 추이. [이미지=더밸류뉴스(네이버 금융 제공)]

이러한 영향으로 작년 카카오의 주가는 155% 상승했다. 이에 황현준 DB금융투자 연구원은 “작년 카카오 주가는 언택트 프리미엄, 자회사 IPO 기대감 등으로 괄목할 실적 성장을 이루었다”라며 “올해에도 실적 개선 및 보유 지분 가치 상승 스토리가 지속 유효함에 따라 주가의 우상향 추세는 이어질 수 있을 것”으로 판단했다.

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>