Update2026.02.14 토

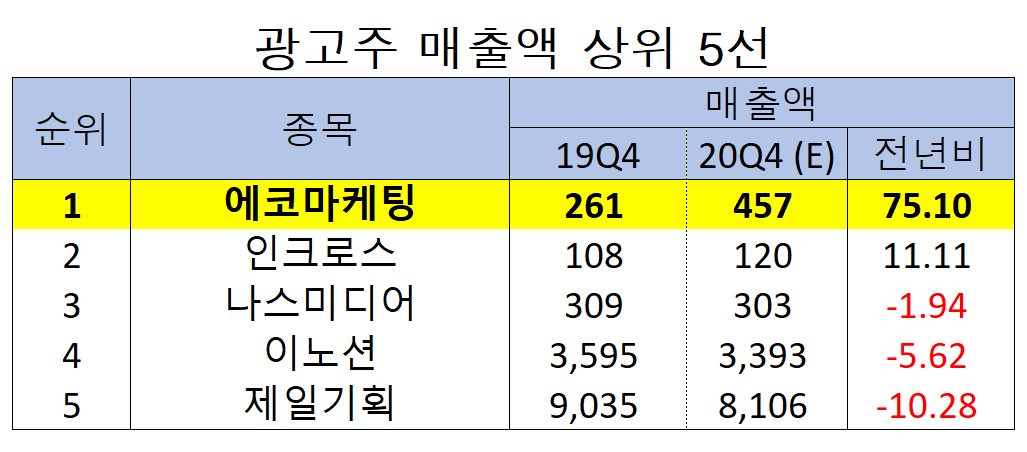

한국 주식 시장의 광고주 가운데 지난해 예상 4분기 매출액 증가율 1위는 에코마케팅(230360)(대표이사 김철웅)으로 조사됐다.

김철웅 에코마케팅 대표이사. [사진=에코마케팅]

버핏연구소의 분석 자료(기준일 1월 14일)에 따르면 에코마케팅의 지난해 4분기 예상 매출액은 454억원으로 전년비 73.95% 증가한 것으로 집계됐다.

광고주 매출액 상위 5선. [이미지=더밸류뉴스]

이어 인크로스(216050)(11.11%), 나스미디어(089600)(-1.94%), 이노션(214320)(-5.62%), 제일기획(030000)(-10.28%) 순이다.

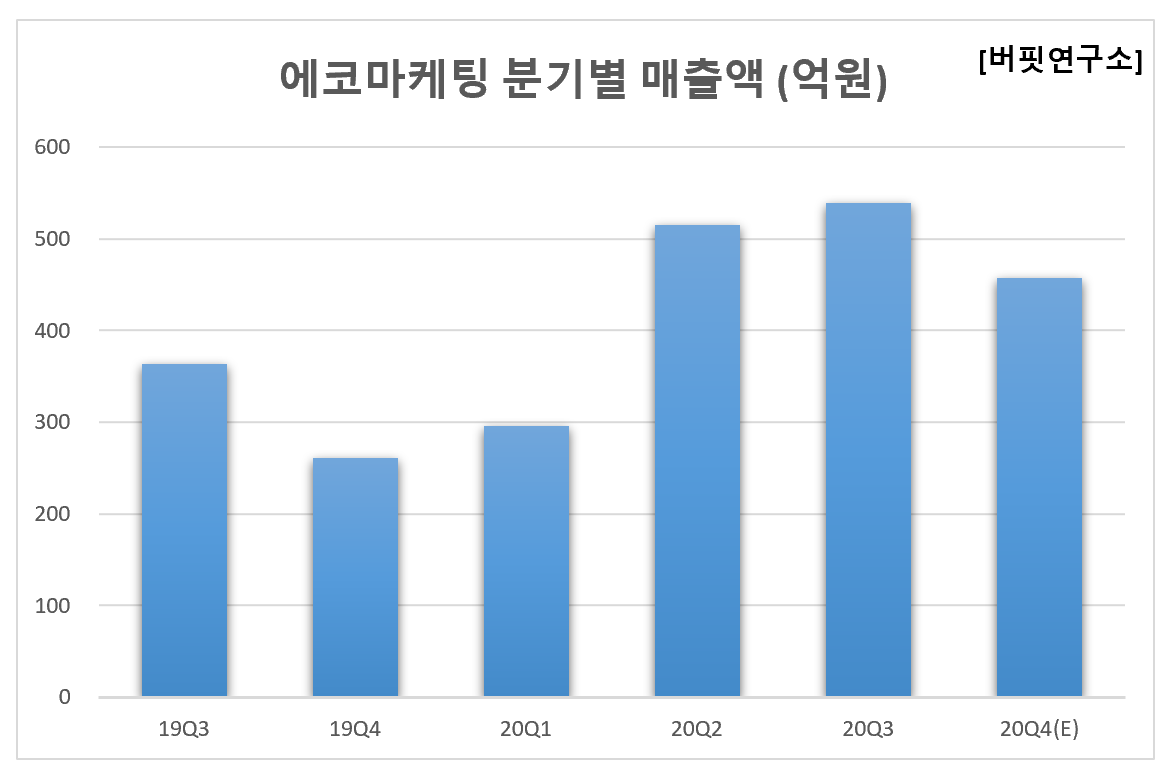

에코마케팅의 분기별 매출액. [이미지=더밸류뉴스]

1위를 기록한 에코마케팅은 온라인종합광고대행사로 광고제작 사업 등을 영위하고 있다.

◆에코마케팅, 해외 매출 증가로 4분기 실적 ‘양호’

에코마케팅의 지난해 4분기 예상 매출액, 영업이익, 당기순이익은 각각 457억원, 143억원, 136억원으로 전년비 각각 75.10%, 83.33%, 126.67% 증가했다.

에코마케팅의 최근 실적. [이미지=더밸류뉴스]

에코마케팅의 4분기 실적은 예상대비 양호할 것으로 파악된다. 3분기까지 회사 실적에 높은 기여를 했던 sales booster 광고주의 매출 감소에도 불구하고 광고비 효율화, 대형 광고주 중심의 영입 등으로 실적 방어가 가능할 것으로 보인다.

자회사인 데일리앤코의 4분기 매출액, 영업이익은 각각 326억원, 55억원으로 전년비 116.8%, 102.1% 증가할 전망이다. 데일리앤코의 마사지기 브랜드 ‘클럭’과 수면 전문 브랜드 ‘몽제’의 해외 D2C(소비자 직접 거래) 매출이 증가할 것으로 예상된다.

데일리앤코 마사지기 브랜드 ‘클럭’. [사진=데일리앤코]

내년에는 자회사의 새로운 브랜드 및 아이템 런칭, 해외 D2C의 이익 발현, 신규 투자 등을 통한 성장이 기대된다. 이에 따라 내년 매출액, 영업이익은 각각 706억원, 430억원으로 전년비 18.7%, 17.8% 증가할 전망이다.

에코마케팅의 최근 1년 주가 추이. [이미지=네이버 증권]

에코마케팅은 신종 코로나 바이러스 감염증(코로나19) 여파로 3월 19일 52주 신저가(7750원)를 기록했다. 이후 실적 호조로 9월 4일 52주 신고가(3만3150원)를 갱신했다.

에코마케팅의 지난해 3분기 기준 ROE(자기자본이익률)는 43.22%이다. 10일 기준 PER(주가수익비율)은 17.50배, PBR(주가순자산배수)는 6.47배이며 동일업종 평균 PER은 18.72배이다.

◆김철웅 대표이사, ‘애슬레저’ 시장 공략 나선다

최근 에코마케팅은 애슬레저(운동복과 일상복의 경계를 허문 의류) 브랜드인 안다르와 전략적 협력 관계를 구축했다. 김철웅 대표이사는 에코마케팅 40억원 규모의 주식과 안다르 보통주 40만주를 교환했다.

이로써 에코마케팅과 안다르의 협력 문이 열렸다. 김 대표이사는 이번 협력을 통해 애슬레저 시장 공략에 나설 것으로 보인다. 향후 에코마케팅은 안다르와 CPS(매출 연동형) 계약을 맺고 D2C 시장에 진출할 예정이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>