Update2026.02.14 토

[버핏연구소=신현숙 기자] 신영자산운용이 최근 한달(2021.1.18~2021.2.18)동안 10개 종목에 대한 지분 변동을 공시했다.

18일 금융감독원 전자공시시스템에 따르면 최근 신영자산운용은 한국철강(104700)의 주식보유비율을 8.29%에서 3.01%로 -5.28%p 비중 축소했다.

또 풍산홀딩스(005810)의 주식 비중을 6.29%에서 2.84%로 -3.45%p 줄였다. 이어 한국단자(025540) 등에 대한 보유 지분을 축소했다.

신영자산운용이 비중 축소한 한국철강은 철근, 단조강 등을 주요 품목으로 생산, 판매하고 있다.

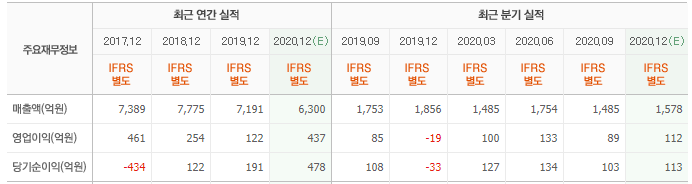

현대차증권의 박현욱 애널리스트는 "지난해 4분기 매출액 1611억원, 영업이익 29억원, 세전손실 433억원으로 영업이익은 전년비 흑자전환, 전분기비 67% 감소했고, 세전손실은 적자를 기록했다"며 "이익 부진은 과징금 496억원 등 일회성 비용이 영향을 끼쳤는데 한국철강을 비롯한 국내 제강사들은 공정위로부터 철스크랩 구매 관련 과징금 처분을 받은 바 있다"라고 설명했다.

이어 "올해 매출액 7057억원, 영업이익 472억원으로 영업이익은 전년비 34% 증가할 것"이라며 "세전이익도 619억원으로 추정돼 영업이익을 크게 상회할 것"이라고 내다봤다.

그는 "실적증가는 전방산업인 주택분양이 증가하면서 국내 철근수요가 올해부터 증가세로 전환될 것으로 보이기 때문"이라며 "올해 국내 철근 수요는 1028만톤으로 전년비 3% 증가할 것"이라고 기대했다.

한편 "철스크랩 가격의 상승으로 현재의 철근 가격 결정 시스템에서는 분기 이익의 변동성이 클것으로 판단되나 수요가 회복되는 상황에서 원료가격의 상승은 한국철강을 포함한 철근업체 실적에 긍정적일 것"이라고 판단했다.

한국철강 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

043370: 평화정공, 003200: 일신방직, 108380: 대양전기공업, 005440: 현대그린푸드, 074600: 원익QnC, 166090: 하나머티리얼즈, 000640: 동아쏘시오홀딩스, 025540: 한국단자, 005810: 풍산홀딩스, 104700: 한국철강

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>