Update2026.05.31 일

[버핏 연구소=김민교 기자] 현대차증권은 22일 넷마블(251270)에 대해 자체 지적재산권(IP)게임 확대와 다양한 라인업으로 호실적이 예상된다며 투자의견 「매수」와 목표주가 15만6000원을 유지했다. 넷마블의 전일 종가는 12만1000원이다.

현대차증권의 김현용 연구원은 “올해 예상 기준 게임별 매출액은 마블 IP 게임이 25%로 가장 크고 자체 IP(세븐나이츠, A3) 19%, 일본애니계열(일곱 개의 대죄, 제2의 나라) 15%, NC IP 게임 13%로 전망한다”며 “4대 게임군 합산 매출이 72%에 달하며 올해 실적성장을 견인할 것”이라고 판단했다.

이어 “마블류는 ‘마블 콘테스트 오브 챔피언’이 북미를 중심으로 안정적인 매출처로 자리잡은 가운데, ‘마블 퓨처파이트’ 및 ‘마블 렐름 오브 챔피언스’가 더해지며 최대 매출군으로 안착했다”며 “자체 IP 매출비중도 2019년 5% 수준에서 올해 19%로 크게 증가하며 구조적 마진향상이 가능할 전망이다”고 밝혔다.

한편 “’세븐나이츠2’는 1분기부터 전분기로 매출이 인식되며 1월 3위, 2월 4위로 견조한 매출 순위를 유지 중”이라며 “자체 IP와 자체 개발작으로 수익성 측면에서 전사 마진향상에 의미 있는 기여가 예상된다”고 말했다.

덧붙여 “’세븐나이츠1’, ‘세븐나이츠2’에 이어 하반기 ‘세븐나이츠 레볼루션’으로 이어지며 자체 IP 위상 강화의 핵심 게임으로 자리잡을 전망”이라며 “세븐나이츠, A3 IP의 글로벌 전개가 완료되면 분기 매출 1500억원 수준을 안정적으로 기대할 수 있을 것”이라고 언급했다.

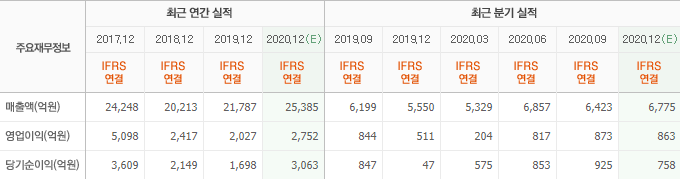

그는 “1분기 넷마블 매출액은 6858억원(YoY +28.7%), 영업이익은 875억원(YoY +329%)”이라며 “자체 IP게임 매출증가 및 신작효과로 큰 폭의 외형확대와 마진의 가파른 개선이 동반되는 호실적이 기대된다”고 분석했다.

또 “외형은 세븐나이츠2(국내) 및 A3 글로벌 론칭의 온분기 반영 및 12월 신작 ‘마블 렐름 오브 챔피언스’가 반영되며 전년비 30%에 육박하는 고성장이 가능할 것”이라며 “세븐나이츠 및 A3 등 자체IP 매출비중이 22%로 사상 최고치에 달하며 영업이익도 전년비 4배 이상 급증할 것”이라고 예상했다.

넷마블은 게임 개발 및 퍼블리싱 사업을 영위하고 있다.

넷마블의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>