Update2026.05.22 금

[버핏연구소=김미성 기자] IBK투자증권은 26일 LG전자(066570)에 대해 가전의 성수기로 접어들면서 IT 섹터 내 가장 강한 실적 개선 모멘텀을 보여줄 것이라며 투자의견 「매수」와 목표주가 19만원으로 유지했다. LG전자의 전일 종가는 14만8000원이다.

IBK투자증권의 김운호 연구원은 “올해 1분기 매출액은 이전 전망치에 비해 감소한 규모이지만 지난해 1분기 대비 17.4% 증가한 15조960억원으로 예상한다”며 “MC(스마트폰)를 제외한 전 사업부가 전년비 증가할 것으로 기대하며 특히 HE(가전), VS(자동차 부품)사업부가 큰 폭으로 증가할 것”이라고 언급했다.

이어 ”최근 시가총액은 영업이익을 제대로 반영했다”며 “그 과정에서 마그나와 JV(조인트벤처)에 대한 기대감이 모멘텀이 되고 MC사업부의 폐쇄에 대한 실적 개선을 반영한 것”이라고 분석했다.

그는 “JV의 수익성 확보는 3년 이후에 본격화될 것이며 매출액이 1조원을 달성한 이후 제대로 평가를 받을 수 있을 것”이라며” MC사업부는 사업부 철수만으로도 연간 1조원에 가까운 영업적자에서는 빠르게 벗어날 수 있어서 실적 기여면에서는 빠르고 규모도 크다”고 설명했다.

마지막으로 “H&A(홈어플라이언스&에어솔루션)의 안정적인 성장으로 연간 영업이익이 2조2000억원에 이를 것이고 HE 사업부의 영업이익도 1조원에 육박해서 2개 사업부 영업이익 3조원을 상회할 것이다"라며 "MC 사업부의 방향성에 따른 추가 상승 여력이 남아 있다"고 분석했다.

LG전자는 LG그룹 계열의 종합 전기·전자제품 생산 및 판매업체이다.

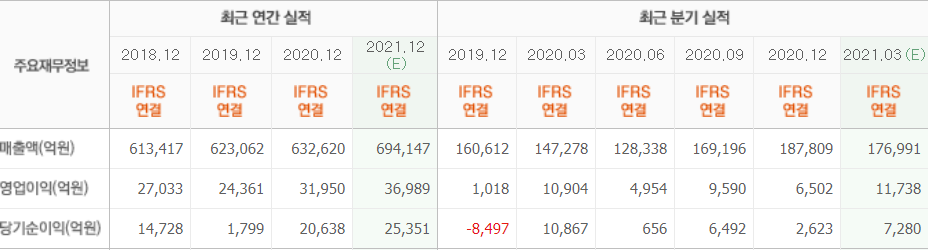

LG전자의 최근 실적. [이미지=네이버 증권]

LG전자의 최근 실적. [이미지=네이버 증권]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>