Update2026.05.31 일

[버핏 연구소=이현지 기자] 유진투자증권은 26일 CJ대한통운(000120)에 대해 지난해 3월부터 물동량 기저가 본격적으로 높아졌고 택배 단가 인상분 전가가 수월하게 이뤄질 것이라며 투자의견 「매수」와 목표주가는 21만원에서 23만원으로 상향했다. CJ대한통운의 전일 종가는 17만8500원이다.

유진투자증권의 방민진 연구원은 “올해 1분기 영업이익은 당사의 기존 예상치(879억원)을 크게 하회하는 654억원(YoY +12.4%, QoQ -27.9%)일 것”이라며 “이는 지난 분기 잠정 실적 대비 낮아진 택배 부문 이익률을 감안한 것”이라고 설명했다.

이어 “분류 작업 인력 4000명 투입과 간선비 등 비용 인상 요인이 예상보다 크게 반영되고 있는 것으로 판단해 물동량은 전년비 15% 증가할 것”이라며 “지난해 3월부터 코로나19로 인해 물동량 기저가 본격적으로 높아진 점을 감안했고 이에 따라 택배 매출은 전년동기비 13.6% 성장할 것”이라며 예상했다.

그는 “올해 2분기 연결 영업이익은 1009억원(YoY +20.4%, QoQ +54.3%)일 것”이라며 “비용 전가를 위한 택배 단가 인상이 결정돼 올해 2분기부터 택배 마진율 회복이 기대된다”라고 밝혔다.

이로써 “CJ대한통운의 소형 택배 비중은 80% 수준으로 평균 출하단가 200원 가량이 상승할 수 있다”라며 “이는 비용 증가를 충분히 커버하고 택배 수익선 개선에 기여할 수 있는 수준이다”라고 말했다.

아울러 “이번 택배 단가 인상은 네트워크 과부하 해소를 위한 것이나 예상보다 큰 단가 인상 폭은 타이트한 시장 수급 상황을 반영한 것”이라며 “현재의 비용 압력은 선제적인 자동화 투자가 이뤄지지 못한 경쟁사에게 보다 큰 상황으로 2019년과는 달리 단가 인상분 전가가 수월하게 이뤄질 것”이라고 밝혔다.

CJ대한통운은 CL사업부문, 택배사업부문, 글로벌사업부문, 건설사업부문을 주된 사업부문으로 영위한 기업이다.

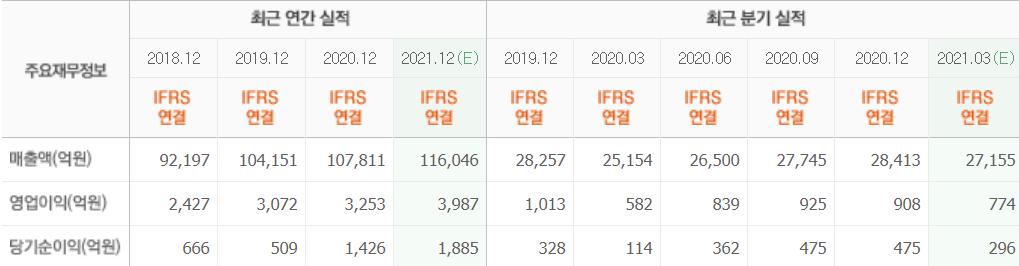

CJ대한통운 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>