Update2026.05.31 일

[버핏 연구소=이현지 기자] 한국투자증권은 14일 테크윙(089030)에 대해 올해 1분기 부진했던 실적에도 연간 실적 변동은 미비했고, 비메모리 핸들러 부문 수주 현황이 긍정적이라며 투자의견 「매수」와 목표주가는 2만7000원에서 3만원으로 상향했다. 테크윙의 전일 종가는 2만3450원이다.

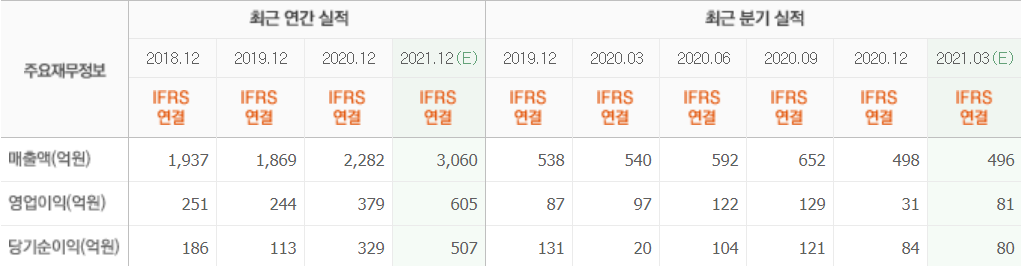

한국투자증권의 임예림 연구원은 “1분기 매출액과 영업이익은 각각 389억원과 20억원(영업이익률 5%)로 컨센서스를 22%, 75% 하회했다”라며 “추정치와 가장 괴리가 컸던 부분은 메모리 핸들러 부문으로 메모리 고객사들의 납기 일정이 2분기로 일부 지연된 영향과 관련해서 부품 매출도 부진했다”라고 설명했다.

이어 “원달〮러 환율이 상승하며 파생상품관련손실도 일부 발생해 1분기는 당기순손실은 30억원을 기록한 것으로 파악된다”라며 “그럼에도 불구하고 지연된 메모리 핸들러 매출은 2분기에 반영돼 1분기 실적 부진에도 연간 매출 및 이익 추정치 변화는 거의 없다”라고 말했다.

그는 “주가상승 트리거는 영업이익의 증가이다”라며 “올해 신규 장비군 매출이 반영되며 매출은 전년비 30% 증가하고, 영업이익률은 20%까지 높아질 것”이라고 전망했다.

또한 “비메모리 핸들러, 번인장비, SSD(솔리드 스테이트 드라이브) 핸들러 매출은 2분기부터 본격적으로 발생하기 시작할 것”이라며 “그동안 주가 상승의 걸림돌이었던 1분기 실적에 대한 우려가 해소됐다”라고 추정했다.

아울러 “OSAT(반도체 조립테〮스트 외주)업체들의 투자 사이클이 도래하며 글로벌 OSAT로 장비를 공급하는 후공정 업체들의 수주 현황이 긍정적이다”라며 “테크윙도 글로벌 OSAT업체로 비메모리 핸들러를 공급하고 있어 1분기 비메모리 핸들러 부문 신규 수주가 많았고, 2분기 비메모리 핸들러 매출액은 157억원으로 전녀비 78% 증가할 것”이라고 밝혔다.

테크윙은 반도체 후공정 라인에서 사용되는 자동화 장비를 설계, 개발, 판매하는 기업이다.

테크윙 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>