Update2026.05.31 일

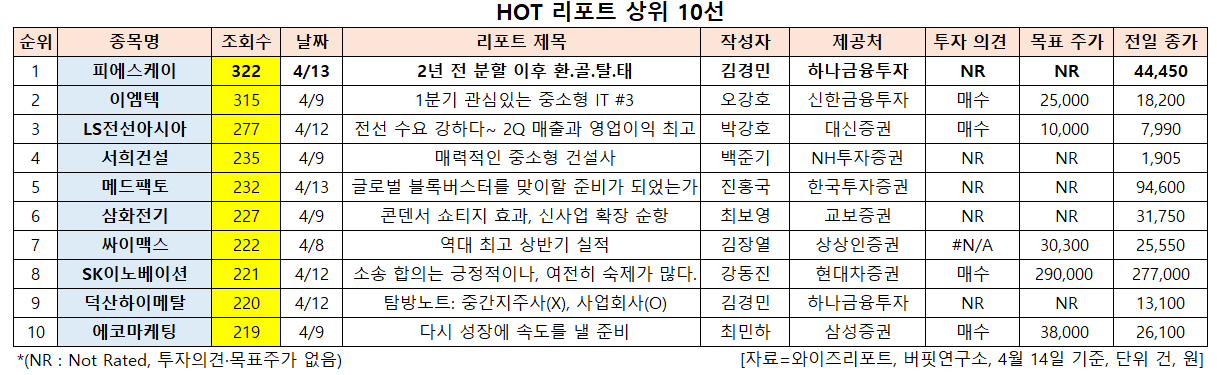

[버핏연구소=신현숙 기자] 피에스케이(319660)에 대한 증권사 보고서가 조회수 1위를 기록했다.

14일 금융정보업체 와이즈리포트에 따르면 최근 1주일(4월 8일~14일) 동안 발간된 보고서 가운데 하나금융투자의 김경민 애널리스트가 지난 13일 피에스케이에 대해 분석한 보고서가 조회수 322건을 기록해 가장 높았다.

피에스케이의 조회수가 1위를 기록한 가운데 이엠텍(091120)(315건), LS전선아시아(229640)(277건), 서희건설(035890)(235건), 메드팩토(235980)(232건) 등의 순이다.

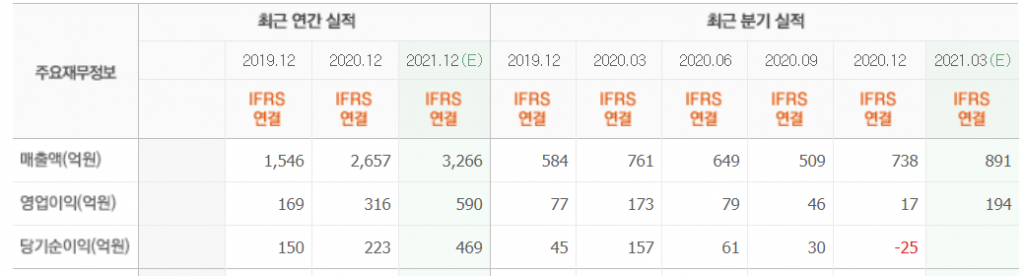

13일 하나금융투자의 김경민 연구원은 "1분기 실적은 매출액 950억원, 영업이익 205억원일 것"이라며 "이는 전방산업에서 국내 고객사향 매출이 견조할 뿐 아니라, 아시아 이외 고객사향 매출도 견조하기 때문"이라고 설명했다.

이어 "올해 연간 실적은 매출액 3261억원(YoY +23%), 영업이익 597억원(YoY +89%)일 것"이라며 "최대 고객사인 삼성전자가 전년비 메모리 반도체 설비투자 규모를 확대하는 가운데 비메모리 파운드리 분야의 머추어 노드(Mature node)에서 설비투자가 전개되는 것도 피에스케이의 실적에 긍정적"이라고 평가했다.

그는 "분기별 매출액은 1분기 950억원, 2분기 830억원, 3분기 688억원, 4분기 793억원일 것"이라며 "1분기 매출이 가장 높은 이유는 지난해와 마찬가지로 주요 고객사로부터의 수주가 매출로 시현되는 시기가 상반기에 집중되기 때문"이라고 판단했다.

한편 "피에스케이의 매출은 2019년 기업 분할 이후 꾸준히 성장해 2019년(분할 이전 실적 포함) 및 2020년에는 각각 1919억원과 2657억원을 기록했는데, 올해부터는 매출의 앞자리가 달라질 것"이라며 "분할 이전인 2018년에 3283억원을 달성하고 나서, 분할 이후 사업회사의 매출만으로 온전하게 다시 3000억원대에 진입한다"고 추정했다.

또 "올해 영업이익 증가율 전망치가 매출 증가율 전망치를 상회하는 이유는 데모 장비의 연구개발비가 지난해에 대부분 반영됐다는 점을 감안했기 때문"이라며 "이는 판관비 부담이 상대적으로 감소한다는 의미"라고 언급했다.

피에스케이는 반도체장비회사이며 반도체 식각 공정에 사용되는 감광액 제거설비(PR Strip)와 산화막 제거설비(Dry cleaning)를 주력으로로 생산한다.

피에스케이 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

319660: 피에스케이, 091120: 이엠텍, 229640: LS전선아시아, 035890: 서희건설, 235980: 메드팩토, 009470: 삼화전기, 160980: 싸이맥스, 096770: SK이노베이션, 077360: 덕산하이메탈, 230360: 에코마케팅

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>