Update2026.05.22 금

[버핏 연구소=김미성 기자] 삼성증권은 21일 KT&G(033780)에 대해 단기 실적은 부진하지만 수출 회복에 따른 실적과 밸류에이션 회복이 기대되고 특히 올해 HNB(궐련형 전자담배) 수출 확장에 초점을 둬야한다며 투자의견 「매수」와 목표주가는 11만원으로 유지했다. 전일 KT&G의 종가는 8만3800원이다.

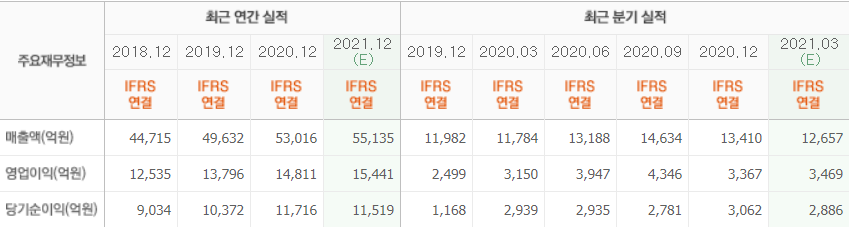

삼성증권의 조상훈 연구원은 “1분기 연결기준 매출과 영업이익은 1조2200억원(YoY +3.3%), 3166억원 (YoY +0.5%)을 기록하며 시장 기대치 9% 하회를 예상한다”며 “국내 담배는 양호하나 해외 담배(선적 지연, 원화 강세)와 한국인삼공사(채널 믹스 악화)부진 때문이다”라고 설명했다.

이어 “내수 일반 담배 총수요는 1% 감소할 것이고 KT&G판매량은 평이해 점유율 64.3%(YoY +0.3%p)를 차지할 것”이라며 “ASP(평균 판매단가)가 높은 면세점 채널 부진은 지속되고 있지만 이를 궐련 신제품 판매 호조가 상쇄하고 있다”라고 밝혔다.

또 “ASP가 높은 중동 수출이 지난해 높은 베이스와 선적 지연으로 예상보다 부진하고 원화 강세 효과로 인해 매출 17% 증가하는데 그칠 것”이라며 “한국인삼공사는 법인 채널 부진에 따라 매출이 3% 감소하고 채널 믹스 악화, 원가율 상승이 지속돼 영업이익 21% 감소가 예상된다”라고 분석했다.

그는 “기업가치를 좌우하는 해외 실적이 지난해 2분기부터 개선되고 있는 점은 긍정적”이라며 “주력시장인 중동 수출은 올해 내내 양호할 것이고 신시장으로서 미국, 인도네시아 등 해외 법인 역시 성장이 가속화 될 것”이라고 예측했다.

아울러 “지난해 7월부터 진행 중인 HNB 수출의 확장성(올해 10여 개국 이상)에 주목할 필요가 있다”며 “1차 타겟 국가인 러시아와 우크라이나에서 초기 반응이 양호하고 10월 말 일본 시장 진출 후 올해 2월 말에 전국 5만4000개 편의점에 입점이 완료됐다”라고 언급했다.

이어 “일본 시장은 한국보다 HNB가 먼저 출시돼 침투율이 높고(1분기 기준 일본 30% vs 한국 15%), 시장 규모가 월등히 큰 데다가 한국과 마찬가지로 냄새 저감 제품에 대한 선호도가 높다”며 “기존 제품에 진부함을 느낀 소비자들이 새로운 것을 선호하기 때문에 점유율이 예상보다 빠르게 상승할 것”이라고 덧붙였다.

마지막으로 “현재 주가는 올해 PER(주가수익비율) 10 배로, 글로벌 담배업종 평균치 대비 20% 할인된 수준이라, 밸류에이션 역시 매력적”이라며 “수입 원재료 비중이 낮고 곡물 가격 변동성에서 상대적으로 자유로운 점도 긍정적인 요소”라고 말했다.

KT&G는 담배, 홍삼, 식음료, 의약품 등을 제조 및 판매하는 기업이다.

KT&G 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>