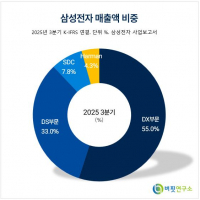

Update2026.01.09 금

[버핏 연구소=이승윤 기자] 삼성증권은 4일 에코프로비엠(247540)에 대해 캐파증설 지속과 계열사 시너지가 기대된다며, 투자의견 『매수』와 목표주가 22만원을 유지했다. 에코프로비엠의 금일 종가는 17만8600원이다.

삼성증권의 장정훈 애널리스트는 “1분기 매출은 2634억원, 영업이익은 189억원을 기록했고 이는 시장 컨센서스에 부합하는 것이나 1분기 비수기임에도 분기 영업이익 규모면에선 사상 최고치를 기록한 것”이라며 “사업부별로 보면 1분기 고객사의 배터리 출하 증가와 더불어 EV용 재료 성장률이 가장 두드러지고 이에 따라 EV용 재료 매출 비중은 지난해 1분기 28%에서 40%로 확대됐다”고 전했다.

또한 “올해 캠5 2기, 3기를 연달아 양산 시작하면서 6만톤 양산체제를 구축할 것이고 내년에도 삼성SDI와 JV읶 에코프로이엠의 캠6 3만톤 공장이 돌아갈 예정”이라며 “기존 발표대로 에코프로비엠은 24년까지 총 18만톤 규모로 확대한다는 입장”이라고 밝혔다.

그는 “이와 함께 계열 사인 에코프로CnG가 폐배터리 리사이클링 양산에 들어가면 회수된 메탈 중에서 리튬은 에코프로Innovaiton에서 배터리급으로 만들어 에코프로비엠이 양극재 제조에 투입할 수 있게 됐다”며 “에코프로GEM은 에코프로Innovation으로부터 리튬 이외 회수된 메탈들을 가지고 황산화 과정을 거쳐 전구체를 만들어 공급하게 됨에 따라 에코프로비엠은 주요 메탈 재료 들을 계열사를 통해 수급 안정성을 꾀할 수 있을 것”으로 판단했다.

이어서 “증설이 주요 고객사 대상으로 예정대로 진행되면서 연평균 50%대의 꾸준한 매출 성장이 있을 것”이라며 “현 주가는 다음해 P/E 26배에 거래되고 있고 양극재 Peer 대비 저평가돼 있다”고 파악했다.

에코프로비엠은 리튬이온 이차전지 소재를 생산하는 에코프로 계열사이다.

![에코프로비엠. 최근 실적 [자료=네이버 증권]](/data/cheditor4/1511/20210504_083653.png)

에코프로비엠. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>