Update2026.05.22 금

[버핏 연구소=이현지 기자] 신한금융투자는 11일 엔씨소프트(036570)에 대해 트릭스터M, 블소2 등 기대작 출시와 신규 프로젝트 공개에 기대감은 확대될 것이라며 투자의견 「매수」와 목표주가는 105만원으로 유지했다. 엔씨소프트의 전일 종가는 87만8000원이다.

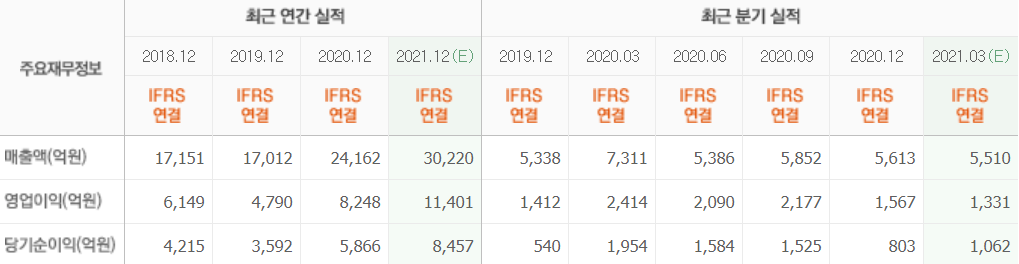

신한금융투자의 이문종 연구원은 “올해 1분기 실적은 매출액 5125억원(QoQ -8.7%), 영업이익 567억원(QoQ -63.8%)을 기록해 영업이익 컨센서스(1258억원)를 크게 하회했다”라며 “리니지M, 리니지2M 일매출은 각각 3억8000만원, 2억2000만원 하락했다”라고 밝혔다.

이어 “리니지M 문양 업데이트 롤백 관련 이슈에 대해서는 DAU(일간 유저 수), PU(신규 결제자) 등 핵심 지표에 문제가 없다고 밝히며 우려를 불식시켰다”라며 “다만 4주년 업데이트가 올해 2분기 말부터 올해 3분기 초에 예정돼 있어 대형 업데이트를 앞둔 유저들의 지출 축소에 올해 2분기 일매출 감소가 예상된다”라고 말했다.

그는 ”영업비용이 4558억원으로 전분기대비 12.6% 증가한 것에 대해 특별 성과보상, 정기 인센티브, 인력 증가 등이 맞물리며 인건비 증가폭(QoQ +467억원)이 가장 컸다”라며 “신작 관련 광고가 본격적으로 집행돼 마케팅비도 전분기대비 22.6% 증가했다”라고 설명했다.

또 “사전예약자 500만명을 돌파한 트릭스터M의 출시일은 오는 20일로 확정됐고 기대작 블소2도 상반기 내 출시 계획을 밝히며 지연 우려를 축소했다”라며 “트릭스터M의 경우 사전예약에서 여성 비중, 20대 비중이 높게 나타났다”라고 언급했다.

아울러 “흥행 시 기존과 다른 고객 층 확보와 함께 하드코어 MMORPG(대규모다중접속역할수행게임)를 즐기지 않는 해외 국가들에서의 기대감을 높일수 있다는 점에서 긍정적이다”라며 “블소2도 리니지2M 대비 동기간 사전예약자수, 사전캐릭터 생성 수가 높게 나오며 흥행 기대감이 높아지고 있어 블소2 출시 이후로는 신규 프로젝트들의 공개가 가장 큰 모멘텀으로 판단된다”라고 덧붙였다.

엔씨소프트는 온라인, 모바일 게임 개발과 서비스를 주요 사업으로 영위한 기업이다.

엔씨소프트 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>