Update2026.05.22 금

[버핏 연구소=김미성 기자] 이베스트투자증권은 14일 게임빌(063080)에 대해 컴투스와 가치 상호 관계를 활용하는 전략은 충분히 유의미한 대응 전략이라며 투자의견 「매수」와 목표주가는 5만6000원으로 유지했다. 게임빌의 전일 종가는 4만2300원이다.

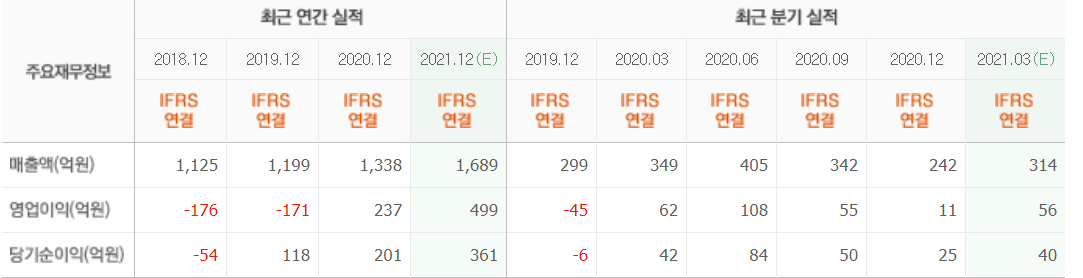

이베스트투자증권의 성종화 연구원은 “1분기 매출액은 231억원(QoQ -4.9%), 영업손실 -6억원(QoQ 적자전환)을 기록해 매출액은 전분기비 소폭 감소하고 영업손실은 적자전환해 종전 전망치에 부합했다”라고 전했다.

그는 “자회사 컴투스의 주가 상승 시 컴투스 지분가치 상승에 따라 회사의 가치 컴투스 가치상승률을 능가하는 가치 상승하는 상호작용이 발생함에 따라 컴투스에 의한 모멘텀이 작용할 것”이라고 말했다.

이어 “지난 29일 글로벌 론칭한 컴투스의 ‘서머너즈워:백년전쟁’은 론칭 초반 열흘 동안 일평균 매출액 10억원 이상으로서 기대수준을 초과하는 빅히트를 보여줬다”며 “컴투스 주가는 과도한 저평가인데다 백년전쟁이 론칭 초반 기대이상의 빅히트를 시현했지만 론칭 직후부터 1분기 실적발표 직전까지 비정상적으로 주가가 급락해 컴투스 주가와 레버리지 관계인 회사 주가도 덩달아 급락했다”고 언급했다.

그러나 “컴투스 주가는 1분기 실적발표를 통해 백년전쟁의 기대이상의 빅히트가 자세히 설명됐고 백년전쟁, 크로니클에 대한 공격적인 개선안이 제시되면서 실적발표일 포함 이틀 동안 다소 반등세를 보이고 있다”고 판단했다.

아울러 “컴투스는 오는 2분기에 백년전쟁 매출액이 신규로 반영되고 서머너즈워의 출시 7주년 기념 프로모션 효과도 강하게 나타나며 실적이 급반등할 것”이라고 분석했다.

게임빌은 모바일게임 및 온라인 네트워크게임 서비스를 제공하고 있으며 컴투스의 대주주다.

게임빌 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>