Update2026.05.22 금

[버핏 연구소=김미성 기자] 하나금융투자는 28일 롯데정밀화학(004000)에 대해 염소부문이 2018년 초 호황을 재현하고 있으며 암모니아로 그린 수소 생산이 빨라질 것이라며 투자의견 「매수」와 목표주가는 10만원으로 신규 제시했다. 롯데정밀화학의 전일 종가는 6만3200원이다.

하나금융투자의 윤재성 연구원은 “최근 ECH와 가성소다 강세로 ECH(에폭시 부원료) 및 가성소다를 중심의 염소 부문이 2018년 호황기를 상회하는 호실적을 시현할 것이다”라고 판단했다.

이어 “ECH의 전방 에폭시는 글로벌 인프라 투자 확대, 주택시장 호황, 선박발주 증가로 호조를 보이며 가성소다는 중국 제조업 경기 확장에 따라 강한 성장이 기대된다”라며 “높은 이익 변동성의 배후인 중국발 공급과잉은 점진적으로 해소될 것”이라고 덧붙였다.

그는 “중국의 탈석탄 정책 강화로 지난해 말부터 ECH와 가성소다 업체의 가동률을 제한하고 신규 공장 건설을 불허하기 때문에 자회사 주력 제품 AA와 VAM(초산비닐)의 강세가 나타날 예정”이라고 이유를 설명했다.

또 “암모니아 트레이딩 노하우와 인프라, 핸들링 기술 등을 통해 국내 그린 암모니아 기반 수소 생태계에서 중추적인 역할을 할 것으로 기대된다”라며 “회사는 지난 25일 포스코, HMM과 그린 암모니아 해상운송 및 벙커링 관련 업무협약을 체결했다”라고 전했다.

아울러 “최근 UNIST 연구진의 암모니아 기반 그린 수소 대량 생산 성공으로 암모니아에 기반한 그린 생태계 구축이 빨라질 것”라고 말했다.

마지막으로 “안정적인 화학사업을 바탕으로 친환경 신성장동력을 확보해 주가 재평가가 가능할 전망”이라며 “글로벌 주택 및 건설 경기호조로 인한 페인트와 시멘트 강세 및 애니애디(대체육)의 급격한 시장 성장과 공격적인 시장점유율 확보, 암모니아 관련 수소 생태계의 중추적 역할이 기대되기 때문”이라고 분석했다.

롯데정밀화학은 정밀화학제품(메셀로스, 헤셀로스, 애니코트, ECH), 일반화학제품(가성소다, 염화메탄, 유록스), 전자재료제품(TMAC, 토너) 등을 생산하고 있다.

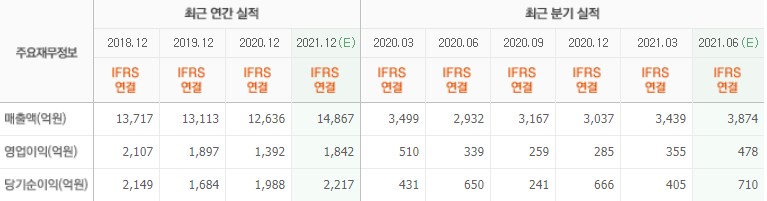

롯데정밀화학 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>