Update2026.05.24 일

[버핏 연구소=김미성 기자] 신한금융투자는 11일 NHN(181710)에 대해 PC웹보드 성장과 함께 유명 IP(지식재산권) 신작 출시를 앞두고 있고 비게임 부문의 부각도 기대된다며 투자의견 「매수」와 목표주가는 10만원으로 유지했다. 대한항공의 전일 종가는 7만6600원이다.

신한금융투자의 이문종 연구원은 “지난 2019년 3분기에 출시된 PC-모바일 크로스플랫폼 이후 PC 웹보드 실적 개선이 두드러지는데 기존 모바일 게임(비웹보드, 일본향)들의 업데이트에 따라 실적이 확대됐다면 이제 안정적인 PC 웹보드 매출액이 기본적인 이익을 책임질 것”이라며 “올 1분기 PC 웹보드 매출은 2014년 규제 발생 이후 분기 최고 수치를 기록했고 IP인 드래곤 퀘스트 기반으로 신작 출시를 앞두고 있는 점은 긍정적”이라고 전망했다.

이어 “비게임 매출 비중은 지난 2018년 65.4%에 불과했지만 올해에는 77.4%까지 증가할 것이며커머스(전자상거래) 부문은 NHN 중국 및 글로벌 크로스보드 커머스의 고성장이 지속되고 있어 상장 준비절차에 돌입했다”라며 “클라우드(언제 어디서나 저장 데이터에 접근할 수 있는 서비스) 부문도 국내, 일본뿐 아니라 최근 북미 클라우드 컨설팅사 인수를 통해 글로벌 진출이 가능해졌다”라고 전했다.

또 “페이코는 대형 프랜차이즈 중심으로 도입이 늘어나고 있고 여행, 항공 등 금액이 큰 온라인 결제는 부진하나 오프라인 결제액은 꾸준히 증가하고 있으며 해외 여행이 재개되면 전체 거래액 상승이 전망된다”라며 “모바일쿠폰, 캠퍼스존, 배달특급 등 신사업도 견조한 성장세가 이어져 수익성 개선에 기여할 예정이고 8월에는 마이데이터 사업도 본격적으로 시작할 것”이라고 언급했다.

마지막으로 “지금까지 시장에서 소외됐던 이유는 캐시카우(고수익창출원)인 게임 사업의 부진과 눈에 띄지 않는 자회사의 성장 때문이다”라며 “PC 웹보드 매출 성장으로 실적 성장의 가시성이 높아졌고 커머스, 결제 및 광고 등 비게임 부문의 수익성이 개선되고 있어 해당 부문의 부각으로 저평가 해소가 기대된다”라고 분석했다.

NHN은 온라인 및 모바일게임 사업과 간편결제 서비스 및 웹툰 서비스 등 사업을 영위하고 있다.

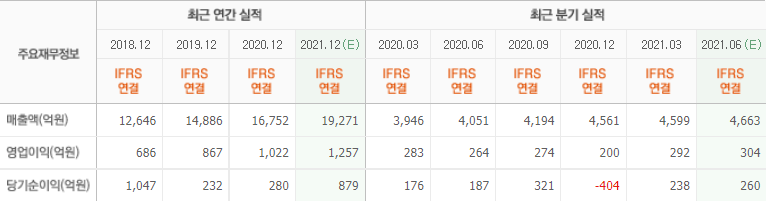

NHN의 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>