Update2026.05.24 일

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 티앤엘(340570)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

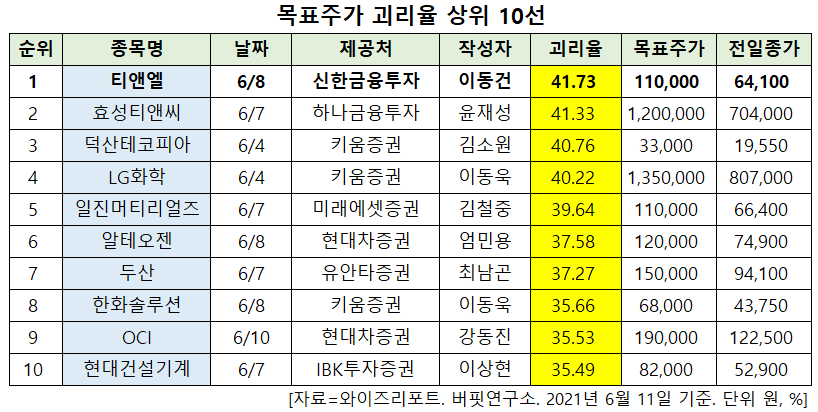

11일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 티앤엘의 목표주가 괴리율이 41.73%로 가장 높았다. 지난 8일 신한금융투자의 이동건 애널리스트는 티앤엘의 목표주가를 11만원으로 제시하며 전일 종가(6만4100원) 대비 41.73%의 괴리율을 기록했다.

티앤엘이 목표주가 괴리율 1위를 기록한 가운데 효성티앤씨(298020)(41.33%), 덕산테코피아(317330)(40.76%), LG화학(051910)(40.22%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

8일 신한금융투자의 이동건 연구원은 "지난해 11월 상장한 티앤엘의 주요 제품군은 창상피복재, 정형외과용 고정제, 고기능성 소재가 있다"며 "창상피복재란 상처를 보호하거나 오염을 방지하고 삼출액의 흡수, 출혈 또는 체액의 손실 등을 막기 위한 의료기기"라고 설명했다.

이어 "최근에는 창상피복재인 하이드로콜로이드를 기반으로 한 트러블 케어(여드름 등)로 시장을 확대했다"며 "티앤엘은 2018년부터 ODM 형태로 미국 트러블 케어 시장에 진출, 주요 유통 채널 침투 가속화에 따른 매출 고성장이 지속 중"이라고 분석했다.

한편 "하이드로콜로이드 기술 경쟁력을 바탕으로 해외 시장 공략은 가속화되고 있는데 특히 ODM으로 공급 중인 미국향 트러블 케어 패치 매출 고성장이 돋보인다"며 "2018년부터 Hero Cosmetics를 통해 미국 시장에 진출했으며, 최근 아마존닷컴, 타겟 등 주요 온라인 채널에서 1위를 기록하며 매출이 고성장 중"이라고 파악했다.

그는 "2018년 95억원에 불과했던 하이드로콜로이드 매출액은 해외 매출 비중 확대와 함께 지난해에는 211억원까지 증가했다"며 "올해에는 미국향 매출 증가로 441억원으로 고성장할 전망인데 하이드로콜로이드가 고마진 품목이라는 점도 긍정적"이라고 평가했다.

또 "하반기에는 신사업에서의 성과도 가시화될 것으로 보이는데 먼저 스마트 패치, 마이크로니들 기반 화장품 출시 이후 필러 등 경피약물전달시스템(TDDS)으로의 확장도 기대된다"며 "신제품 출시는 실적 기여 측면에서 긍정적일 뿐만 아니라 웨어러블 플랫폼 기업으로의 도약이라는 측면에서 향후 밸류에이션 프리미엄으로 작용할 것"이라고 내다봤다.

아울러 "티앤엘은 하반기 미국향 트러블 케어 패치를 중심으로 한 전사 실적 고성장, 신제품 출시에 따른 밸류에이션 리레이팅이 기대된다"며 "이미 미국 주요 온라인 채널에서의 성과가 포착되고 있는 만큼 호실적에 대한 우려는 불필요하며 현 주가는 현저한 저평가 구간"이라고 판단했다.

티앤엘은 창상피복재 기업으로 고분자 기술을 기반으로 창상치료재(하이드로콜로이드, 폼 등) 및 정형외과용 고정재(CAST, SPLINT)를 제조 및 판매하고 있다.

티앤엘 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

340570: 티앤엘, 298020: 효성티앤씨, 317330: 덕산테코피아, 051910: LG화학, 020150: 일진머티리얼즈, 196170: 알테오젠, 000150: 두산, 009830: 한화솔루션, 010060: OCI, 267270: 현대건설기계

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>