Update2025.09.24 수

최근 증권사에서 발표된 종목 중 KG ETS(151860)에 대한 증권사 보고서가 조회수 1위를 기록했다.

16일 기업분석전문 버핏연구소에 따르면 최근 1주일(6월 10일~16일) 동안 발간된 보고서 가운데 하나금융투자의 이정기 연구원이 지난 14일 KG ETS에 대해 분석한 보고서가 조회수 463건을 기록해 가장 높았다.

![[이미지=KG ETS 홈페이지 캡처]](/data/cheditor4/1511/20210616_051521.png)

[이미지=KG ETS 홈페이지 캡처]

KG ETS의 조회수가 1위를 기록한 가운데 넥스틴(348210)(394건), 제테마(216080)(382건), TYM(002900)(349건), RFHIC(218410)(317건) 등 순이다.

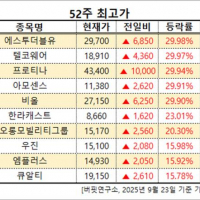

![HOT 리포트 상위 10선. [이미지=더밸류뉴스]](/wordpress/wp-content/uploads/2015/11/20210616_051523.png)

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

KG ETS는 폐기물 수집 및 처리, 산화동, 스팀, 바이오중유 제조 판매를 영위하고 있다.

![KG ETS 최근 실적. [이미지=더밸류뉴스]](/wordpress/wp-content/uploads/2015/11/20210616_051524.png)

KG ETS 최근 실적. [이미지=더밸류뉴스]

KG ETS의 올해 연결 기준 매출액, 영업이익은 각각 2조9426억원, 2340억원으로 전년비 1812.02%, 1125.13% 증가할 것으로 예상된다. 하나금융투자는 KG ETS의 올해 별도 기준 매출액과 영업이익이 각각 전년비 18.1%, 64.1% 증가한 1817억원, 313억원을 기록할 것으로 봤다.

이정기 하나금융투자 연구원은 "이는 글로벌 철강 공급 쇼티지에 따른 강판 가격 인상, 바이오중유 단가 인상에 따른 바이오 부문의 실적 턴어라운드에 기인할 것"이라며 "환경에너지 부문 또한 지정 폐기물 처리 단가가 매년 상승 추세이며, 코로나19 기저효과로 올해 시화산업단지 향 스팀 판매량이 전년비 30% 이상 증가할 것으로 예측돼 KG ETS의 외형 및 수익성 개선에 기여할 것”이라고 분석했다.

![KG ETS 최근 1년 주가 추이. [이미지=네이버 증권]](/wordpress/wp-content/uploads/2015/11/20210616_051522.png)

KG ETS 최근 1년 주가 추이. [이미지=네이버 증권]

KG ETS는 6월 15일 52주 신고가(1만5150원)를 기록했다. 이 연구원은 "올해 KG ETS는 철강 부문의 구조적 외형 성장, 바이오 부문의 실적 턴어라운드에 따른 본사 및 자회사의 동반 성장으로 밸류에이션 상향이 가능한 상황"이라며 "국내 폐기물과 철강업체의 올해 예상 PER(주가수익비율)은 각각 12배와 15배인데 같은 기간 KG ETS의 PER 5.8배로 저평가 구간"이라고 판단했다.

![KG ETS의 도금용 산화동. [사진=KG ETS 홈페이지 캡처]](/wordpress/wp-content/uploads/2015/11/20210616_051520.png)

KG ETS의 도금용 산화동. [사진=KG ETS 홈페이지 캡처]

아울러 KG ETS의 현재 주가는 자회사 지분가치만으로도 설명 가능한 저평가 상태라고도 했다. 앞서 KG ETS는 지난해말 KG스틸을 대상으로 추가 지분을 취득(48%→51%)했다. 이후 올해 1분기부터 KG동부제철 등 자회사 실적의 연결 인식이 시작됐다. 이에 따른 보유 지분가치는 현재 KG동부제철 향 시가로만 3700억원을 초과하는 것으로 평가된다.

그는 “더구나 올해 철강 부문은 코로나19로 인한 글로벌 철강 생산량 감소, 주요 철강 생산국의 탄소배출 감축을 위한 규제 실시, 판재류의 타이트한 수급에 따른 강판 가격 상승으로 추가 밸류에이션 상향이 가능할 것”이라며 “이에 올해 환경에너지 및 바이오 부문(본사)의 외형 성장까지 고려할 때 현재 주가는 확실한 저평가 국면"이라고 설명했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>