Update2026.05.22 금

[버핏연구소= 문성준 기자] 키움증권은 22일 네이버(035420)에 대해 단기적으로 경쟁사의 자회사 가치가 부각됐지만, 네이버가 더 큰 매력을 가지고 있어, 시간이 지날수록 네이버 자회사의 가치가 부각될 수 있다며 투자의견 「매수」를 유지하고 목표주가를 45만원에서 49만원으로 상향했다. 네이버의 이날 오전 11시 4분 기준 주가는 39만3500원이다.

키움증권의 김학준 연구원은 “네이버와 경쟁사의 실적차이에도 불구하고 경쟁사의 시가총액이 더 커진 것은 플랫폼확장 사업에서 누가 더 빨리 부각되느냐 차이다”라고 판단했다.

그는 “두 업체가 비슷한 사업을 영위하고 있는 상황에서 라인을 통해서 영위하고 있던 일본사업은 거리가 멀다는 점, 적은 투자 유치로 개별 가치가 적용되기 어렵다는 점에서 상대적으로 자회사의 가치상승이 덜한 것으로 보인다”고 말했다.

또 “현재 시점에서 부각을 받기 위해서는 펀더멘털의 강점을 보이는 사업에서의 성과가 필요하지만, 인건비를 비롯한 비용적인 부분이 상승할 것으로 예상되어 펀더멘털의 극적인 강화는 어려울 것으로 보인다”고 설명했다.

따라서 “사업의 가치 상승을 위한 지표 개선이 이뤄져야 하고, 지표 개선은 하반기에 들어서야 이뤄질 것으로 전망된다”고 밝혔다.

그 이유로는 “신선제품을 포함한 커머스 거래액 확대는 하반기부터 본격적으로 이뤄질 것으로 전망되며 경쟁사 대비 강점인 클라우드 매출도 4분기 시점이 최고 성수기이기 때문”이라고 분석했다.

마지막으로 “현재 네이버의 서비스 중 글로벌 성장 가능성이 높은 부분은 사업 가시성이 높은 웹툰사업, 일본 확장을 꾀하는 커머스, 동아시아 지역 확장을 노리는 클라우드, 메타버스 서비스인 제페토인데, 각 사업들에 대한 잠재력을 감안한다면 지금의 우려는 기우에 불과하다”고 내다봤다.

네이버는 인터넷 검색 포털 ‘네이버’와 글로벌 모바일 메신저 ‘라인’ 등을 서비스하며, 광고, 쇼핑, 간편결제, 클라우드, 콘텐츠 등의 사업을 영위한다.

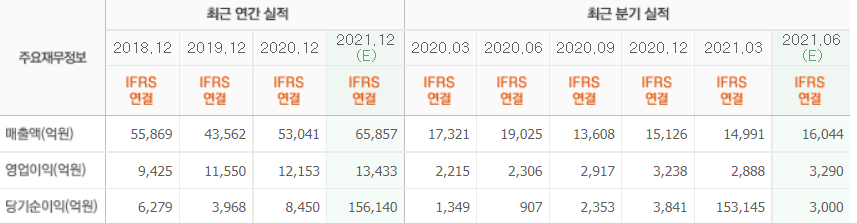

네이버 최근 실적 [이미지=네이버 금융]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>