Update2026.05.22 금

[버핏연구소= 문성준 기자] 대신증권은 2일 HMM(011200)에 대해 컨테이너 시황의 호황이 장기화되고 2분기 깜짝 실적으로 실적 추정치가 상향돼 기업(Valuation) 부담이 크지 않을 전망이라며 투자의견을 「마켓퍼폼(Marketperform)」에서 「매수」로, 목표주가는 기존 5만1000원에서 6만원으로 상향했다. HMM의 이날 오전 10시 35분 주가는 4만4850원이다.

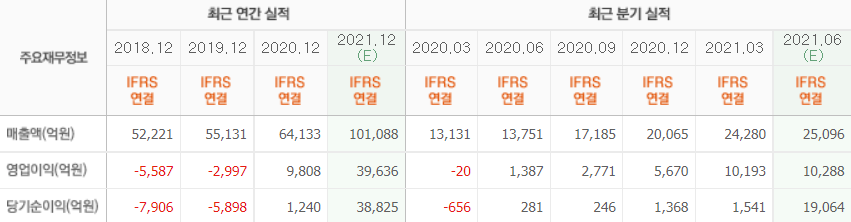

대신증권 양지환 연구원은 “HMM의 2분기 실적은 매출액 3조원(YoY +118.60%), 영업이익 1조4350억원(YoY +934.60%), 지배주주순이익 4809억원(YoY +1611%)를 기록할 것”이라며 “2분기 영업이익은 컨센서스(시장 기대치)를 상회할 것”으로 전망했다.

이어 “전환사채 주식 전환으로 파생상품평가손실이 약 8940억원 반영될 것으로 예상되고 주식발행초과금과 자본금이 각각 약 2조3500억원, 3000억원 증가할 것”이라며 “부채도 2조6500억원 감소할 것으로 전망한다”고 예측했다.

이어 “2분기 깜짝 실적의 이유는 스팟운임(현물운임) 강세와 Service Contract 운임(정기선 운임) 상승, Capacity(역량) 증가 및 견조한 컨테이너 수요 증가 때문으로 추정된다”고 분석했다.

또 “항만체선(항만 접안을 위해 대기하는 선박)들과 선사들의 서비스 차질로 하주들의 공간 확보는 점점 더 어려워지고 있어, 컨테이너운임의 상승 및 공급망 차질이 지속될 가능성이 높다”라고 내다봤다.

HMM은 해운업을 영위하고 있다.

HMM의 최근 실적. [이미지=네이버 금융]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>