Update2026.05.22 금

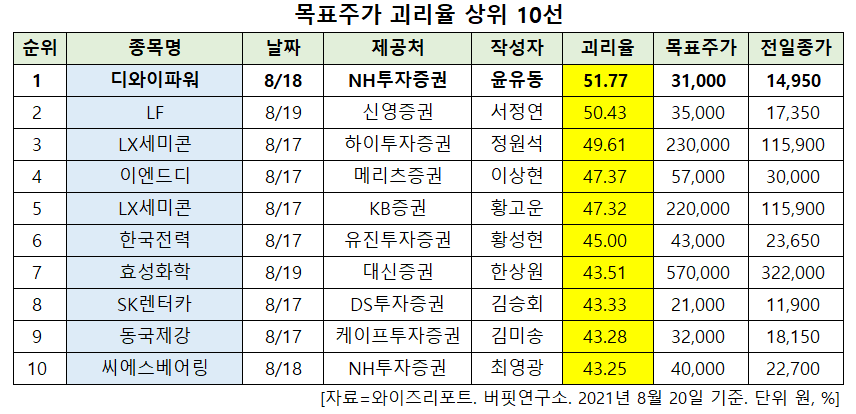

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 디와이파워(210540)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

20일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 디와이파워의 목표주가 괴리율이 51.77%로 가장 높았다. 지난 18일 NH투자증권의 윤유동 애널리스트는 디와이파워의 목표주가를 3만1000원으로 제시하며 전일 종가(1만4950원) 대비 51.77%의 괴리율을 기록했다.

디와이파워가 목표주가 괴리율 1위를 기록한 가운데 LF(093050)(50.43%), LX세미콘(108320)(49.61%), 이엔드디(101360)(47.37%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

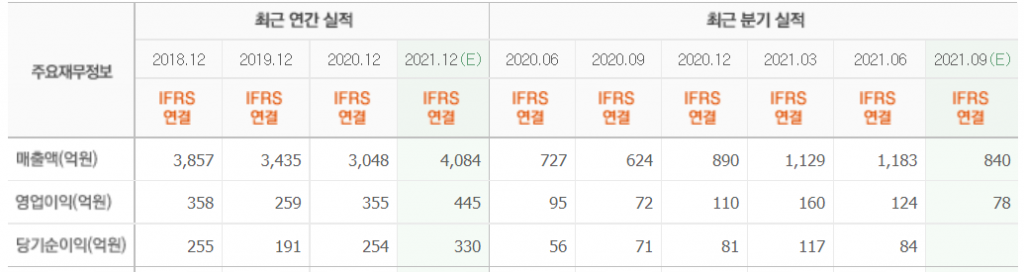

18일 NH투자증권의 윤유동 연구원은 "디와이파워는 2분기 연결 기준 매출액 1183억원(YoY +62.8%), 영업이익 124억원(YoY +30.3%, 영업이익률 10.5%)으로 매출액과 영업이익 모두 컨센서스(시장 기대치)를 상회했다"며 "글로벌 경기 회복 수혜 및 코로나19 기저효과가 돋보인 실적으로 전년비 매출액이 미국 377%, 유럽 122%, 한국 103%, 일본 68% 각각 늘었다"고 설명했다.

이어 "2분기 델타 바이러스 리스크에도 불구하고 인도 시장에서 40억원(1분기 59억원)의 매출액을 기록했다”며 "인도가 현 상황에 적응해 코로나19 불확실성 지속에도 양호한 건설경기 회복이 이뤄지고 있다고 해석이 가능하다"고 분석했다.

그는 "7월 발표된 건설기계 지표도 양호한 상태로 제조업 구매관리자지수(PMI), 산업주문량 지표 모두 두 자릿수 성장률을 보이고 있다"며 "선진 시장(미국, 유럽, 일본)을 중심으로 하반기에도 양호한 수준의 성장이 지속될 것"이라고 내다봤다.

또 "중국 인프라 모멘텀 둔화에 대한 시장 우려는 과도하다"며 "하반기 중국 매출은 경상적 수준을 유지할 것으로 전망되고 중국뿐만 아니라 미국, 유럽, 일본, 인도 등 다각화된 영업망을 보유하고 있기 때문”이라고 판단했다.

아울러 "2분기 실적에서 확인했듯이 중국 시장 성장이 일부 둔화되는 부분을 선진 시장 매출이 충분히 상쇄하고 있는 상황”이라고 덧붙였다.

디와이파워는 건설기계장비에 적용되는 유압실린더 제조, 판매를 하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

디와이파워 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

210540: 디와이파워, 093050: LF, 108320: LX세미콘, 101360: 이엔드디, 015760: 한국전력, 298000: 효성화학, 068400: SK렌터카, 001230: 동국제강, 297090: 씨에스베어링

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>