Update2026.05.22 금

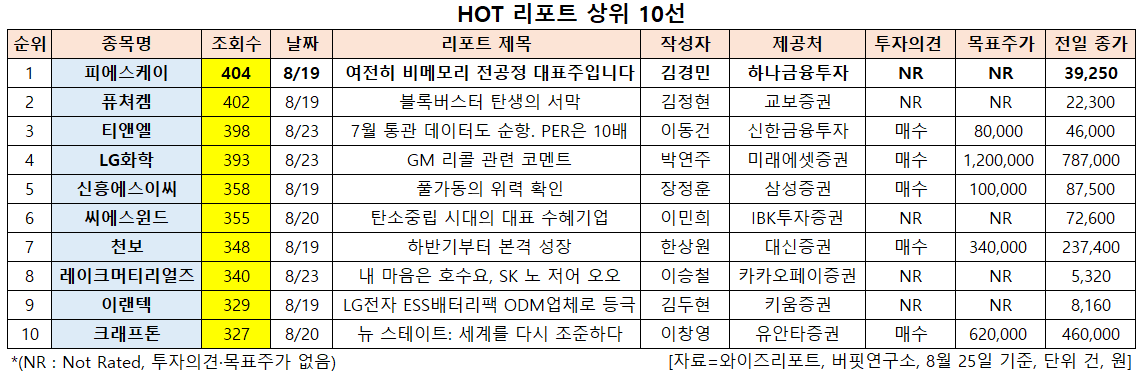

[버핏연구소=신현숙 기자] 피에스케이(319660)에 대한 증권사 보고서가 조회수 1위를 기록했다.

25일 금융정보업체 와이즈리포트에 따르면 최근 1주일(8월 19일~25일) 동안 발간된 보고서 가운데 하나금융투자의 김경민 애널리스트가 지난 19일 피에스케이에 대해 분석한 보고서가 조회수 404건을 기록해 가장 높았다.

피에스케이의 조회수가 1위를 기록한 가운데 퓨쳐켐(220100)(402건), 티앤엘(340570)(398건), LG화학(051910)(393건), 신흥에스이씨(243840)(358건) 등의 순이다.

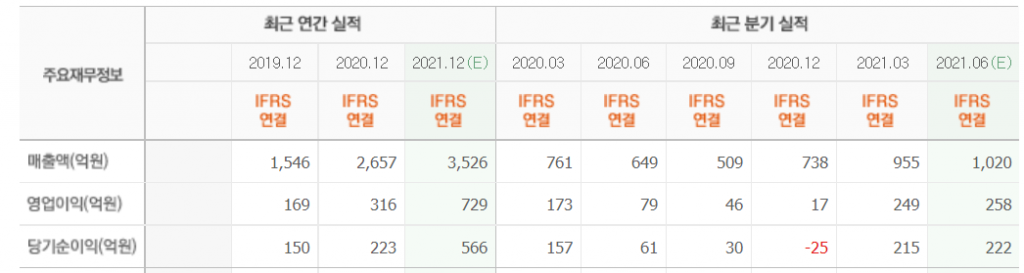

19일 하나금융투자의 김경민 연구원은 "반도체 전공정 장비 공급사 피에스케이의 2분기 실적은 매출액 1258억원, 영업이익 317억원으로 전년 동기 대비 각각 93.7%, 301.2% 증가했다"며 "국내 고객사의 장비 투자가 견조한 상황에서 해외 비메모리 반도체 고객사의 장비 투자도 양호했으며 모태사업이라고 할 수 있는 스트립 장비의 매출액도 좋았다"고 분석했다.

이어 "8월 17일 반기보고서 공시일에 주가는 0.13% 하락했다"며 "일반적으로 다음 분기의 실적 가시성이 주가에 크게 영향을 끼치는데, 국내 고객사의 장비 투자가 전통적으로 3분기에 감소한다는 점을 고려했을때 3분기 매출액은 전분기비 줄어든 610억원을 기록할 것"이라고 내다봤다.

그는 "이렇게 다음 분기 매출액 감소가 전망되는 경우에는 실적 발표일의 주가가 크게 하락할 수 있다"며 "다만 하락 폭이 제한적이었던 이유는 3분기에 해외 반도체 고객사향 장비 매출 인식에 힘입어 매출액 추정치(610억원)가 전년 동기(2020년 3분기 509억원) 대비 증가할 것이라 점, 피에스케이가 여타 반도체 전공정 장비 공급사와 달리 비메모리 고객사 및 해외 고객사 매출 비중이 높다는 점이 재부각됐기 때문"이라고 판단했다.

또 "피에스케이는 피에스케이홀딩스와 판교 제2테크노밸리에 캠퍼스를 조성하기 위해 8월 17일 기공식을 열었다"며 "피에스케이의 외형 성장은 해외 고객사 매출 확대와 신규 장비 매출 확대에 달려 있어 내부적으로는 이를 뒷받침할 연구∙개발∙영업 역량 확보가 중요한데, 2024년 연구개발시설이 판교에 완공되고 나면 지리적 접근성 측면에서 인력 확보가 수월해질 것"이라고 평가했다.

아울러 "한국 증시에서도 비메모리 반도체 수혜주에 대한 관심이 점점 늘고 있다”며 “업종별로 전공정보다 후공정(장비, 소켓) 분야에 관심이 집중됐음에도 피에스케이의 주가 흐름은 빠르게 상승던 3~4월 이후 아쉬운 모습"이라고 언급했다.

다만 "아직까지 보여준 모습보다 앞으로 보여줄 모습이 더 많다는 점은 변함없다"며 "분기 실적이 성수기로 재진입하는 시점에 비메모리∙전공정∙장비 수혜주로 다시 주목받게 될 것"이라고 덧붙였다.

피에스케이는 반도체 장비 회사이며 반도체 식각 공정에 사용되는 감광액 제거설비(PR Strip)와 산화막 제거설비(Dry cleaning)를 주력으로 생산한다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

피에스케이 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

319660: 피에스케이, 220100: 퓨쳐켐, 340570: 티앤엘, 051910: LG화학, 243840: 신흥에스이씨, 112610: 씨에스윈드, 278280: 천보, 281740: 레이크머티리얼즈, 054210: 이랜텍, 259960: 크래프톤

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>