Update2024.10.28 월

[버핏연구소= 문성준 기자] KB증권은 20일 삼성SDI(006400)에 대해 미 완성차업체 스텔란티스와 합작사 설립 계약을 체결해 중장기적 배터리 생산능력 확장이 확보될 것이라며 투자의견 「매수」와 목표주가 95만원을 유지했다. 이날 오전 9시 2분 삼성SDI의 주가는 73만4000원이다.

KB증권의 이창민 연구원은 “최근 언론보도(19일 연합뉴스)에 따르면 삼성SDI는 미국 3위 완성차업체 스텔란티스(Stellantis)와 미국 내 전기차 배터리 합작사(JV, Joint Venture)설립을 위한 MOU(업무협약)을 체결한 것으로 파악된다”며 “구체적인 투자 금액과 합작공장의 생산능력 등은 공개되지 않았으나 합작사가 설립된 점을 고려하면 조 단위 투자가 이어질 것”이라고 설명했다.

그는 “삼성SDI는 현재 스텔란티스 산하 지프에 EV(전기자동차) 배터리를 공급하고 있으나 국내 타 경쟁사들과 달리 미국 내 배터리 공장 투자계획이 전무해 생산능력 확충에 대한 의구심이 존재했다”며 “이번 합작사 설립으로 중장기적 배터리 생산능력 확장(향후 5년간 연평균 Capa 증가율 30% 전망)의 가시성이 확보되고 향후 리비안과의 원통형 배터리 합작공장 설립도 예상돼 북미 투자 확대에 따른 긍정적인 주가 흐름이 기대된다”고 분석했다.

이어 “삼성SDI의 3분기 실적은 매출액 3조6100억원(YoY +17%), 영업이익 3434억원(YoY +28%)으로 추정돼 컨센서스에 부합할 것”이라며 “EV 배터리에서 수익성이 좋은 하이니켈 Gen 5 제품의 신규 공급이 시작된 점은 긍정적이지만 차량용 반도체 공급난 영향으로 고객사 PHEV(플러그인 하이브리드) 모델 생산량이 감소하면서 시장 기대치 대비 저조한 매출 상승세가 전망된다”고 판단했다.

그렇지만 “수급 상황이 타이트한 원형전지의 믹스(Mix) 개선과 판가 인상, 수요 증가 흐름이 이어지고 있다”며 “전자재료 사업부도 반도체 소재와 OLED 소재 등 실적이 전분기 대비 확대될 것으로 예상돼 호실적이 기대된다”고 내다봤다.

삼성SDI는 에너지솔루션과 전자재료 사업을 영위하고 있다.

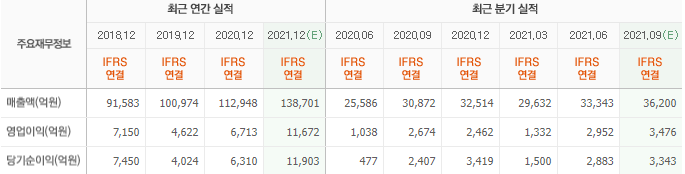

삼성SDI의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>