Update2026.05.22 금

[버핏연구소= 문성준 기자] SK증권은 19일 대덕전자(353200)에 대해 반도체 패키지 기판 공급 상황에서 공급자 우위의 상황이 지속될 것이라며 투자의견 「매수」를 유지하고 목표주가를 2만1000원에서 2만7000원으로 상향했다. 대덕전자의 전일 종가는 2만2300원이다.

SK증권의 이동주 연구원은 “반도체 패키지 기판 공급 부족으로 공급자 우위 시장이 지속돼 2023년은 돼야 수급 안정화가 될 것”이라며 “FC-BGA(고성능 반도체 기판) 신규 증설분은 올해 3분기부터 점진적으로 가동돼 내년부터 풀 가동될 예정으로 내년 호황 국면에서 온기를 충분히 반영했다”고 설명했다.

그는 “비주력 사업 부문은 추가적으로 축소될 가능성이 크다”며 “패키지 기판 및 고부가제품 위주 사업으로 향후 마진 레벨도 점진적인 상승세가 전망된다”고 분석했다.

먼저 “BGA∙FC 부문에서 비메모리 비중은 30%까지 증가하고 부가가치 높은 제품 위주로 체질이 개설될 것”이라며 “신규 증설 분 가동으로 내년까지 1500억원 이상의 외형 성장이 기대되고 2023년까지 공급 부족 지속으로 추가적인 가격 인상도 가능하다”고 판단했다.

또 “모듈∙SiP(시스템 패키지) 부문의 카메라 모듈 FPCB(연성 전기회로기판) 사업 환경은 비우호적 환경으로 향후 사업 철수 가능성도 있다”며 “DRAM(동적 램)향 패키지 기판 등 신규 생산라인 구축으로 향후 반도체향 체질 개선이 기대된다”고 언급했다.

마지막으로 “MLB 부문은 반도체 Tester향 물량이 확대돼 4분기부터는 유선 네트워크 장비 공급도 증가할 것”이라고 전망했다.

이 연구원은 “패키지기판 외형 및 수익성 향상이 내년 영업이익 추정치 25% 상향의 근거로 추가적인 가격 인상 여력도 충분하다”며 “반도체 패키지 기판 호황 속에서 수혜 강도가 강하고 수혜 기간이 긴 대표업체가 될 것“이라고 평가했다.

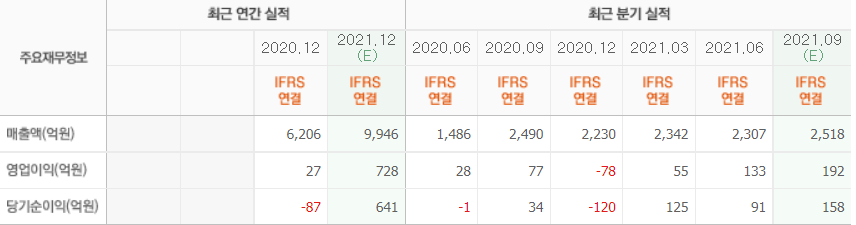

대덕전자의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>