Update2026.05.22 금

[버핏연구소=김도형 기자] 유안타증권은 23일 LX하우시스(108670)에 대해 점진적인 실적 회복이 전망되지만 단기적 원가 부담이 상존한다며 투자의견은 「매수」를 유지했고 목표주가는 9만3000원에서 7만9000원으로 하향했다. LX하우시스의 전일 종가는 6만2300원이다.

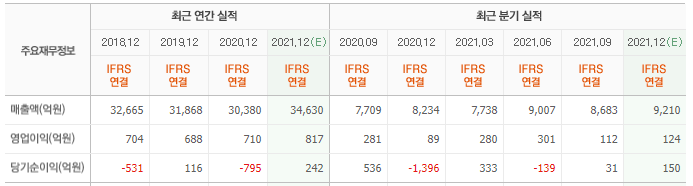

유안타증권의 김기룡 연구원은 “LX하우시스의 올해 3분기 연결 실적은 매출액 8683억원(YoY +12.6%), 영업이익 112억원(YoY -60.2%)으로 어닝 쇼크를 기록했다”라며 “건자재 매출 성장에도 불구하고 주요 원재료인 PVC(폴리염화비닐), MMA(메틸메타크릴레이트), 가소제 가격 급등에 따른 스프레드 축소로 영업이익 감소 폭이 두드러졌다”라고 설명했다.

이어 “LX하우시스의 실적은 PF단열재 4호 라인 준공 효과(내년 3월)와 더불어 신축 물량 증가에 따른 건자재 매출 성장 및 고정비 감소 효과로 점진적인 회복세를 보일 것”이라며 “2019년 1분기 이래 영업손실을 기록하고 있는 자동차·소재 부문 역시 두 차례 자동차 부문 손상차손(4Q20, 2Q21) 인식에 따른 고정비 감소와 사내 원가 개선 프로그램 등으로 적자폭을 축소해 나갈 것”이라고 전망했다.

또 “올해 사명 변경 관련 약 90억원의 비용은 내년 실적 개선에 기저 효과로 반영될 것”이라고 덧붙였다.

그는 “LX하우시스는 올해 LG그룹에서 LX그룹으로 편입되며 올해 7월 사명 역시 기존 LG하우시스에서LX하우시스로 변경됐다”라며 “LX그룹 편입 이후에도 기존 성장 전략인 B2C 중심의 건자재 사업 확대와자동차·소재부문 정상화 및 매각 계획은 유효하다”라고 분석했다.

아울러 “전사 실적을 견인하고 있는 건자재 부문은 PF단열재다”라며 “미국 이스톤을 중심으로 한 프리미엄 제품 확대와 더불어 주방·욕실·도어 사업부를 신설하며 B2C 사업 확대를 보다 구체화하고 있다”라고 평가했다.

그리고 “기존 제조 품목인 창호, 바닥재, 벽지 등을 중심으로 주방, 욕실 상품을 더한 LX하우시스 패키지 런칭으로 홈쇼핑, 광고 등을 통해 LX 지인 브랜드 인지도를 점차 확대시켜 나가고 있다”라고 말했다.

LX하우시스는 창호, 바닥재, 인조대리석 등의 건축자재와 자동차부품·원단, 인테리어 및 가전용 표면재 등의 산업용 필름 등의 판매 사업을 영위한다.

LX하우시스의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>