Update2026.05.22 금

[버핏연구소=민준홍 기자] 현대차증권은 23일 한국전력(015760)에 대해 요금 정책이 변하지 않는 한 적자폭이 지속되고 내년 2분기에야 실적이 점차 개선될 것이라며 투자의견 「매수」를 유지하고 목표주가를 2만7000원에서 2만5000원으로 하향했다. 한국전력의 전일 종가는 2만2300원이다.

현대차증권의 강동진 연구원은 “한국전력의 올해 3분기 실적은 여름철 성수기에도 에너지 가격 상승과 전기 요금 구조로 대규모 적자를 기록했다"라며 "추가적인 에너지 가격 상승이 반영돼 적자폭이 확대될 것"이라고 말했다.

이어 "내년 유가는 공급 확대에 따른 '상고하저' 흐름이 보일 것"이라며 "SMP(계통한계가격)에 결정적인 영향을 미치는 천연가스 가격이 유가에 후행되기 때문에 하반기에 비용이 안정화될 것"이라고 분석했다.

또 "REC(신재생에너지의무발전공급인증서) 의무에 따른 비용 상승 등으로 유가 이외에 요금 인상 요인이 지속되고 있다"라며 "태양광 및 ESS(에너지저장장치) 가격 하락이 단가를 낮추는 주요 요인이 될 것"이라고 내다봤다.

아울러 "재생에너지 PPA(기업인수가격배분)이 가능해져 EV(전기차) 충전의 경우 '태양광발전→ESS저장→직접충전'으로 변경됐다"라며 "내년부터 태양광 및 ESS 사업자 진출이 증가해 원가가 하락할 경우 한국전력의 가격 경쟁력이 지속 하락할 가능성이 커질 것"이라고 언급했다.

한국전력은 전력자원 관련 사업을 영위하고 있다.

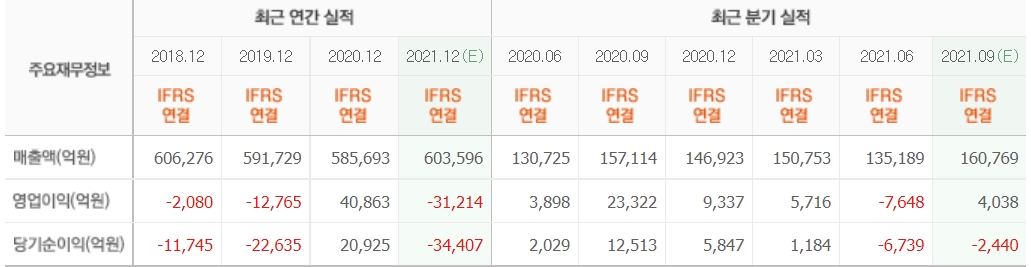

한국전력의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>