Update2026.06.01 월

[버핏연구소=김도형 기자] 이 베스트투자증권은 24일 금호건설(002990)에 대해 가파른 이익 증가에 따른 재무구조 개선과 함께 실적 고성장으로 밸류에이션 메리트도 확대된다며 투자의견 「매수」와 목표주가 1만8000원을 유지했다. 금호건설의 전일 종가는 1만1100원이다.

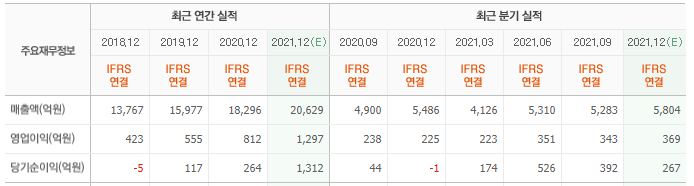

이 베스트투자증권의 연구원은 “금호건설의 올해 3분기 매출액은 5283억원으로 전년동기대비 7.8% 증가해 컨센서스(시장 기대치)에 비교적 부합했다”라며 “영업이익은 343억원으로 전년동기대비 43.9% 증가해 컨센서스 341억원에 부합했다”라고 설명했다.

다만 “순이익의 경우 392억원으로 컨센서스 249억원 대비 57.3% 상회했는데, 이는 KEMCO 관련 손배소 승소에 따른 환입과 지난 이월결손금 경정청구로 인해 낮은 수준의 법인세율이 지속되고 있다는 점에 기인한다”라고 밝혔다.

이어 “주택 매출의 성장성이 가파르게 나타나고 있어 이에 따른 현금수지 개선으로 부채비율은 지난해말 252.9% 대비 108.3%p 감소한 144.6% 기록하고 있다”라며 “순차입금도 0에 가까운 실정이며, 한국기업평가로부터 투자적격등급도 받게 됐다”라고 평가했다.

아울러 “자체사업은 지난해 433세대에서 올해 2264세대(의왕고천, 세종, 대전천동 등)로 예정돼 있다”라며 “이미 10월까지 기분양한 세종6-3, 화성동탄A53BL, 인천용마루1BL 등 자체 주택이 1960세대 수준이기 때문에 향후 매출 성장률뿐만 아니라 이익률의 큰 폭의 개선이 기대된다는 점은 긍정적이다”라고 판단했다.

그는 “대선을 앞두고 전반적인 건설주의 주가 횡보가 지속되는 가운데, 금호건설 역시 비슷한 주가 흐름이 이어지고 있다”라며 “그러나 주가는 제자리인데 실적 고성장이 자꾸만 확인되면서 밸류에이션이 급격하게 낮아지고 있어, 큰 폭의 밸류에이션 메리트가 생기고 있는 종목이다”라고 말했다.

금호건설은 타이어 제조 및 판매를 주목적 사업으로 설립됐고 현재 건설 부문 및 기타 부문을 영위한다.

금호건설의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>