Update2026.05.22 금

[버핏연구소= 문성준 기자] 대신증권은 30일 삼성바이오로직스(207940)에 대해 내년 하반기 4공장 가동이 시작되고 위탁생산∙계약제조 사업의 다각화로 실적 고성장세가 전망된다며 신규 투자의견 「매수」와 목표주가 110만원을 제시했다. 삼성바이오로직스의 전일 종가는 88만4000원이다.

대신증권 임윤진 연구원은 “삼성바이오로직스의 투자포인트는 글로벌 최대 생산 캐파 기반의 안정적인 외형성장과 엔드투엔드(End-to-end) 원스톱 서비스를 통한 차세대 바이오의약품 CDMO(위탁생산) 사업 확대”라며 “자체 개발 세포주 기반 생산성이 높아지고 공장 가동률 및 가동 효율성 증가에 따른 수익성 개선이 기대된다”고 설명했다.

그는 “내년 상반기에 mRNA 생산 설비 증설 완료 예정으로 모더나 백신 DP(완제의약품) 계약 생산에 이어 그린라이트의 DS(원료의약품) 생산 계약 체결하며 mRNA(전령RNA) 의약품의 원스톱(One-stop) 생산 가능성을 확인했다”며 “제2캠퍼스 증설을 통해 CGT(세포유전자치료제), 백신 등 CDMO∙CMO(계약제조) 사업 진출이 가속화돼고 세포주 개발부터 허가까지 기간을 단축하는 ‘S-Cellerate’ 플랫폼 기반으로 단기간 CDO(의약품 위탁개발) 수주 레코드를 확보했다”고 분석했다.

이어 “내년 연결기준 예상 매출액은 1조8379억원(YoY +17.90%), 영업이익은 6611억원(YoY +18.40%)으로 내년 2공장의 정기 유지보수가 예정돼 있으나 1, 3공장의 풀가동과 ASP(평균판매단가) 단기 상승에 따라 실적 고성장세가 지속될 것”이라고 전망했다.

또 “4공장은 내년 하반기부터 부분 가동돼 2023년 하반기 GMP(의료기기품질관리심사) 인증 및 완전 가동을 시작할 예정”이라며 “풀 가동은 2026년 하반기로 예상되며 4공장 완공에 앞서 선수주 확보가 기대된다”고 언급했다.

삼성바이오로직스는 삼성그룹의 계열사로 글로벌 제약회사의 바이오의약품을 위탁생산하는 사업을 영위하고 있다.

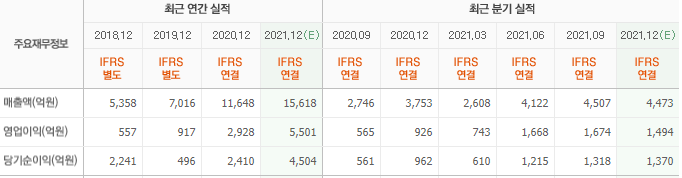

삼성바이오로직스의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>