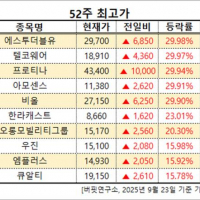

Update2025.09.24 수

최근 증권사에서 발표된 종목 중 이수페타시스(007660)(대표이사 서영준)에 대한 증권사 보고서가 조회수 1위를 기록했다.

30일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(11월 24일~30일) 동안 발간된 보고서 가운데 신한금융투자의 박형우 연구원이 지난 26일 이수페타시스에 대해 분석한 보고서가 조회수 469건을 기록해 가장 높았다.

![서영준 이수페타시스 대표이사. [사진=이수페타시스 홈페이지]](/wordpress/wp-content/uploads/2015/11/20211130_043310.png)

서영준 이수페타시스 대표이사. [사진=이수페타시스 홈페이지]

이수페타시스의 조회수가 1위를 기록한 가운데 솔브레인(357780)(457건), CJ ENM(035760)(414건), 대덕전자(353200)(383건), ISC(095340)(353건) 등 순이다.

![HOT 리포트 상위 10선. [이미지=더밸류뉴스]](/wordpress/wp-content/uploads/2015/11/20211130_043311.png)

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

이수페타시스는 인쇄회로기판(PCB) 제조와 판매를 영위하고 있다.

![이수페타시스 최근 1년 주가 추이. [이미지=네이버 증권]](/wordpress/wp-content/uploads/2015/11/20211130_043312.png)

이수페타시스 최근 1년 주가 추이. [이미지=네이버 증권]

이수페타시스는 전일 52주 신고가(5400원)를 기록했다. 신한금융투자는 MLB(다중인쇄회로기판) 대장주는 이수페타시스라며 목표주가를 기존 5000원에서 7200원으로 상향했다. 아울러 현재 이수페타시스의 상황은 심텍(반도체 기판 기업)의 2019년과 유사하다고 봤다.

박형우 신한금융투자 연구원은 “과거 심텍은 자회사의 수백억원대 적자로 적자의 늪에 빠졌었고 재무구조는 악화됐다”며 “그러나 2019년 패키징 기판 업황 반등 국면에서 본사의 수익성 개선과 더불어 자회사의 대규모 적자가 사라지며 극단적인 턴어라운드 효과가 나타났다”고 설명했다.

![이수페타시스 최근 실적. [이미지=더밸류뉴스]](/wordpress/wp-content/uploads/2015/11/20211130_043314.png)

이수페타시스 최근 실적. [이미지=더밸류뉴스]

이수페타시스의 올해 3분기 매출액, 영업이익, 당기순손실은 각각 1290억원, 170억원, 39억원으로 전년비 매출액은 13.71% 감소하고 영업손익은 286.36% 증가, 당기순손익은 적자 지속했다. 앞서 이수페타시스의 2개 자회사, 이수엑사보드와 중국법인은 지난 수년간 매년 200억원에서 400억원대의 적자를 기록해왔다. 본사에서 창출한 현금이 자회사들로 수혈되는 구조가 반복됐다.

그러나 올해 2분기를 기점으로 중국 자회사는 흑자전환에 성공했다. 아울러 이수페타시스는 6월에 이수엑사보드의 사업 중단을 결정했다. 이에 2분기와 3분기에는 각각 114억원, 170억원의 영업이익을 기록하며 실적 개선에 성공했다. 내년에도 MLB 기판의 업황 개선과 미중분쟁의 반사이익으로 성장이 지속될 것으로 기대된다.

![이수페타시스의 네트워크 장비용 PCB. [사진=이수페타시스 홈페이지]](/wordpress/wp-content/uploads/2015/11/20211130_043309.png)

이수페타시스의 네트워크 장비용 PCB. [사진=이수페타시스 홈페이지]

이수페타시스는 패키징기판에 이어 MLB기판의 쇼티지가 전망된다. 신한금융투자는 이수페타시스의 내년 영업이익을 618억원으로 추산했다. 박 연구원은 “서버와 통신 장비용 MLB 기판의 업그레이드가 기대된다”며 “최근 장비의 용량이 커지고 있고 고부가 공법을 도입한 제품 비중이 늘고 있어 공급 단가 상승과 캐파(생산능력) 축소 효과가 예상된다”고 말했다. 2018년 말 패키징 기판 빅 사이클(Big Cycle)도 서 버용 제품 업그레이드에 따른 증설 요청에서 시작됐었다.

그는 “이미 최대 가동률로 양산 중인 상황에서 글로벌 고객사들에게 본사 캐파 절반 이상의 신규 공급 검토를 제안받고 있다”며 “대규모 증설에는 1년 이상의 시간이 필요한데 이수페타시스뿐 아니라 경쟁사 들의 내년 증설 규모도 제한적이라 MLB 산업 내 수급 개선이 유력하다”고 평가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>