Update2026.02.13 금

[버핏연구소=신현숙 기자] 머스트자산운용이 최근 한달(2021.11.23~2021.12.23)동안 2개 종목에 대한 지분 변동을 공시했다.

23일 금융감독원 전자공시시스템에 따르면 최근 머스트자산운용은 태영건설(009410)의 주식보유비율을 8.86%에서 9.99%로 1.13%p 비중 확대했다.

반면 초록뱀컴퍼니(052300)의 주식 비중을 12.18%에서 4.33%로 -7.85%p 줄였다.

머스트자산운용이 비중 확대한 태영건설은 토목건축사업을 하고 있다.

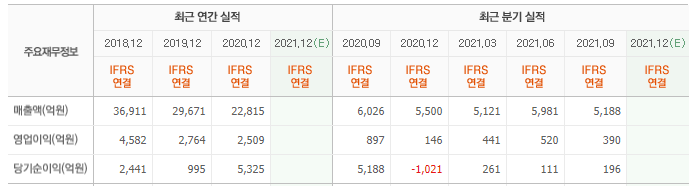

현대차증권의 김승준 연구원은 "태영건설의 4분기 실적은 매출액 7621억원(YoY +126.6%), 영업이익 678억원(YoY +2276.8%)일 것"이라며 "자체부문에서의 인도기준 매출 증가에 영향을 줄 것”이라고 내다봤다.

이어 "과천지식정보타운(2288억원)이 연말부터 입주가 시작됨에 따라, 올해 4분기부터 내년 1분기까지 인도기준으로 매출액 인식될 예정"이라고 덧붙였다.

그는 "태영건설은 자체사업 역량이 높다"며 "특히 일반적으로 택지를 매입해 주택을 짓는 것 보다 지자체와 협업해 이전사업, 도시개발사업, 산업단지 조성 등을 통한 자체사업을 전개하고 있다"고 설명했다.

또 "분양 물량 증가와 40% 이상의 자체개발, 미착공 대규모 프로젝트 등을 고려할 때 실적 증가 여력은 충분하다"며 "실적 증가를 고려했을 때 현재 주가는 동일 기업(Peer) 대비 저렴하다"고 평가했다.

구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

태영건설 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

009410: 태영건설, 052300: 초록뱀컴퍼니

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>