Update2025.12.30 화

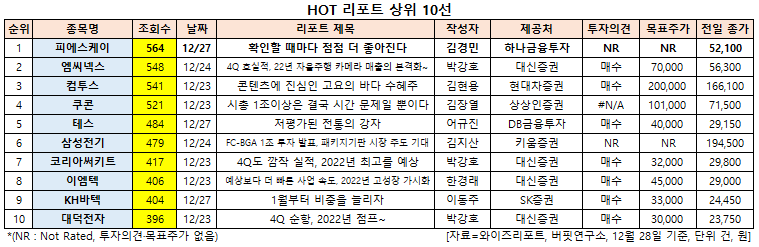

[버핏연구소=신현숙 기자] 피에스케이(319660)에 대한 증권사 보고서가 조회수 1위를 기록했다.

28일 금융정보업체 와이즈리포트에 따르면 최근 1주일(12월 22일~28일) 동안 발간된 보고서 가운데 하나금융투자의 김경민 애널리스트가 지난 27일 피에스케이에 대해 분석한 보고서가 조회수 564건을 기록해 가장 높았다.

피에스케이의 조회수가 1위를 기록한 가운데 엠씨넥스(097520)(548건), 컴투스(078340)(541건), 쿠콘(294570)(521건), 테스(095610)(484건) 등의 순이다.

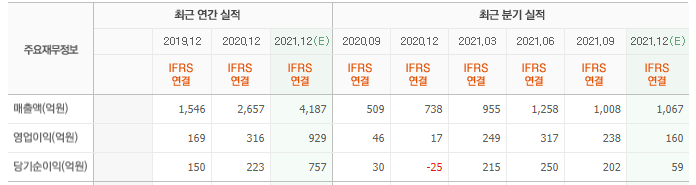

27일 하나금융투자의 김경민 연구원은 "피에스케이의 올해 연간 매출액과 영업이익은 각각 4388억원, 964억원으로 전년비 65%, 205% 증가할 것"이라며 "매출액은 삼성전자의 평택 및 시안 반도체 설비 투자, 해외 고객사의 한국 장비 선호 확대 등에 따른 수혜를 받을 것"이라고 설명했다.

이어 "특히 하반기에는 비메모리 레거시 생산설비로의 반도체 장비 출하가 순조로웠다"며 "전년비 매출액 증가율(65%)보다 영업이익 증가율(205%)이 높은 이유는 신규 장비의 연구개발 비용이 지난해에 이미 반영됐고 올해 분기별로 매출 서프라이즈를 달성하며 지렛대 효과가 컸기 때문"이라고 분석했다.

그는 "내년 매출액과 영업이익은 각각 4736억원, 1053억원을 기록할 것"이라며 "이는 SK하이닉스의 디램(DRAM) 미세화 투자와 해외 고객사의 반도체 설비 투자가 적극적으로 전개될 것으로 기대되기 때문"이라고 내다봤다.

또 "한국의 반도체 전공정 장비 공급사가 해외 매출을 늘려가며 수출 기업으로 거듭나는 것은 희귀한 사례"라며 "그런 점에서 이미 올해 수출 비중 50%를 웃돌았던 피에스케이의 실적 성장이 돋보인다"라고 평가했다.

피에스케이는 반도체 장비 사업을 영위하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

피에스케이 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

319660: 피에스케이, 097520: 엠씨넥스, 078340: 컴투스, 294570: 쿠콘, 095610: 테스, 009150: 삼성전기, 007810: 코리아써키트, 091120: 이엠텍, 060720: KH바텍, 353200: 대덕전자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>