Update2026.05.22 금

[버핏연구소=이지윤 기자] IBK투자증권은 7일 하이브(352820)에 대해 지난해 4분기 실적 호황과 올해 아티스트의 IP(지적재산권) 활용 신사업이 개시될 것이란 기대감으로 투자의견 ‘매수’와 목표주가 50만원을 유지했다. 하이브의 전일 종가는 29만8500원이다.

이환욱 IBK투자증권 연구원은 “하이브의 연결 기준 지난해 4분기 매출액과 영업이익은 각각 4067억(YoY +30.2%), 736억원(YoY +32.4%)을 예상한다”며 “’세븐틴’의 미니9집 흥행이 앨범 판매량을 견인하는 가운데, BTS(방탄소년단)의 오프라인 공연 재개 및 팬 플랫폼(위버스) MAU(한달간 해당 서비스를 이용한 사용자 수) 확대 추세가 이어지며 분기 최대 실적을 달성할 전망”이라고 분석했다.

이어 ”지난해 4분기 총 앨범 판매량은 약 475만장(QoQ -5.0%)을 기록할 전망이며 이는 BTS 신규 앨범 공백을 감안할 시 매우 긍정적인 결과”라며 “지난 10월 발매된 세븐틴의 미니9집 판매량이 200만장(10~11월 누적 기준)을 넘어섰고, 신예 엔하이픈의 정규1집 판매량도 100만을 넘어서며 데뷔 1년만에 밀리언셀러에 등극했다”고 말했다.

또 “지난해 11월 재개된 방탄소년단 LA공연(4회)의 총 티켓 판매량은 21만장에 달했으며, 온라인으로 동시 스트리밍된 1회 공연 매출액만 최소 150억원을 넘어선 것으로 추정된다”고 예측했다.

아울러 “올해 1분기 게임과 웹툰 런칭을 시작으로 2분기 말 NFT(대체불가토큰) 상품 출시까지 대표 아티스트 IP를 활용한 신사업이 본격화될 예정”이라며 “NFT 상품은 포토 카드와 한정판 디지털 음원이 제공될 것으로 예상되며 신사업의 성공을 속단하긴 이르지만 전세계적으로 팬덤을 확보한 만큼 실적 개선에 큰 영향을 미칠 것이라 예상한다”고 설명했다.

끝으로 “현재 글로벌 증시 불확실성 확대로 인한 과도한 주가 조정은 좋은 투자 기회”라고 판단했다.

하이브는 엔터테인먼트 기업으로서 아티스트를 육성하고 음악 기반 콘텐츠를 제작 및 서비스한다.

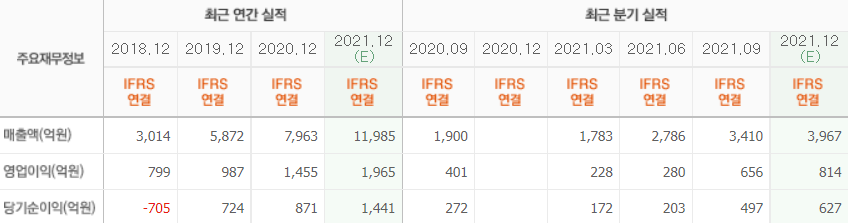

하이브의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>