Update2026.05.22 금

[버핏연구소=윤준헌 기자] NH투자증권은 13일 크래프톤(259960)에 대해 올해 신작 출시로 반등이기대되나 4분기 실적과 신작 흥행이 아쉽다며 투자의견 `매수`와 목표주가를 70만원에서 57만으로 하향했다. 크래프톤의 이날 오전 9시 54분 현재주가는 34만9500원이다.

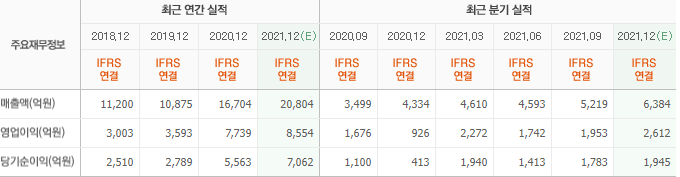

안재민 NH투자증권 연구원은 “크래프톤의 4분기 실적은 매출액 5824억원(YoY +34.4%, QoQ +11.6%), 영업이익 2098억원(YoY +126.6%, QoQ +7.4%)으로 영업이익은 시장 기대치(컨센서스) 2612억원을 하회할 전망이다”라며 “신작 `PUBG:New State(배틀그라운드 뉴스테이트)`의 매출이 당초 기대치에 못미치는 973억원으로 추정되며, 신작 출시에 따른 마케팅 비용은 351억원(YoY +184.9%, QoQ +71.4%)으로 전년동기대비 증가 했을 것으로 판단된다”라고 분석했다.

반면 “신작 `PUBG:New State`의 장르적 특성상 매출 상승이 더딜 수 있고, 크래프톤은 마케팅과 프로모션, 협업을 올해부터 본격적으로 진행한다고 밝혔다”라며 “이에 매출 반등의 가능성을 완전 배제할 수는 없고 1월 중 신규 모드와 신규 총기 출시 등 대규모 업데이트가 계획 중이다”라고 설명했다.

이어 “지난해 인수한 Unknown Worlds(언노운 월드)가 개발한 콘솔 게임이 상반기 출시 예정이며, 올해 최대 기대작인 ‘Callisto Protocol(칼리스토 프토토콜)`이 하반기 출시를 앞두고 있다”라며 “여러 신작의 출시 시기가 임박해 관련 기대감이 주가에 반영될 것”이라고 예측했다.

또 “기업공개(IPO) 이후 확보한 현금을 바탕으로 다양한 M&A(인수합병)를 진행중이고, 관련 인수가 다양한 라인업 확보와 IP(지적재산권) 확대로 이어질 수 있다”라며 “이는 긍정적인 시선으로 볼 필요가 있고 초기 성과가 아쉬우나 반등을 기대할 수 있는 모멘텀이다”라고 평가했다.

크래프톤은 게임소프트웨어 개발 및 서비스 사업을 하고 있으며 대표작으로 `배틀그라운드`가 있다.

크래프톤의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>