Update2026.05.22 금

[버핏연구소=박수민 기자] NH투자증권은 14일 CJ ENM(035760)에 대해 미디어 관련 비용 및 커머스 초기 마케팅 부담이 불가피하지만, 티빙 독점 콘텐츠 및 음악 부문의 흥행은 고무적이라며 ‘매수’ 의견과 목표주가 25만원을 유지했다. CJ ENM의 이날 오전 10시 50분 주가는 13만6200원이다.

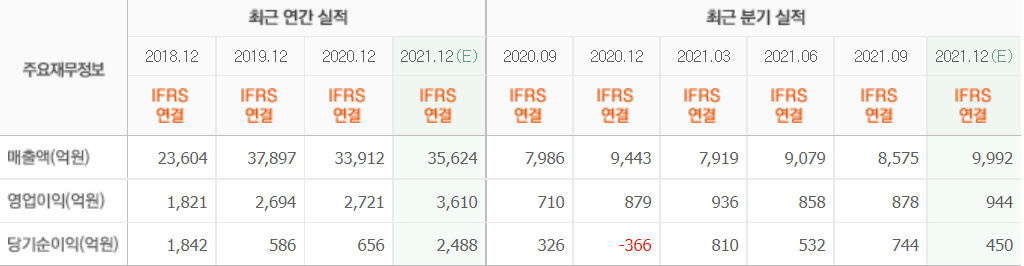

이화정 NH투자증권 연구원은 “지난해 4분기 매출액 9928억원(YoY +5.1%), 영업이익 881억원(YoY +0.2%)으로 영업이익 컨센서스(시장 기대치) 하회를 예상한다”며 “음악 부문 제외 시 아쉬운 실적”이라고 설명했다.

그는 “미디어 부문의 경우, 높은 지난해 기저 및 ‘지리산’ 관련 부담이 불가피하다”며 “커머스 부문은 계절적 성수기임에도 불구하고 취급고 성장세가 비교적 아쉬웠다”고 말했다.

이어 “영화 부문의 경우, 연말 대작 외화 개봉과 변이 확산 영향으로 11월 개봉한 ‘연애 빠진 로맨스’가 손익분기점을 하회(최종 관객 60만명)했다”며 “음악 부문은 자체 IP(지식 재산권) INI(51만장), JO1(43만장) 및 엔하이픈(120만장)의 앨범 판매 호조. ‘스우파’ 콘서트 15회 관련 수익도 인식될 것”이라고 예상했다.

또 “티빙 12월 사용자 수(MAU)는 400만명을 상회하고 독점 미드폼(20~30분 분량) 드라마와 예능인 ‘술꾼도시여자들’, ‘여고추리반’, ‘환승연애’가 흥행에 성공했다”며 ‘저예산 고효율 콘텐츠 제작에 대한 강점을 증명하고 있다’고 밝혔다.

끝으로 “다양한 미디어를 활용해 경쟁 OTT(온라인동영상스트리밍서비스)에 차별화하고 있다”며 “고예산 티빙 오리지널 콘텐츠의 경우, 극장에서 동시 개봉하거나 TV채널에 시차를 두고 편성해 광고 매출 확보를 통한 수익성 개선 및 중도 유입 시청자의 티빙 유입 효과를 기대한다”고 강조했다.

CJ ENM은 tvN, Mnet, OCN 등의 채널을 보유한 방송채널사용사업자이다.

CJ ENM의 최근 실적. [이미지=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>