Update2026.05.22 금

[버핏연구소=정채영 기자] IBK투자증권은 21일 코웨이(021240)에 대해 최근 펀더멘탈 개선에 의해 국내외 실적이 모두 긍정적이라며 투자의견 ‘매수’와 목표주가 10만5000원을 유지했다. 코웨이의 전일 종가는 7만1300원이다.

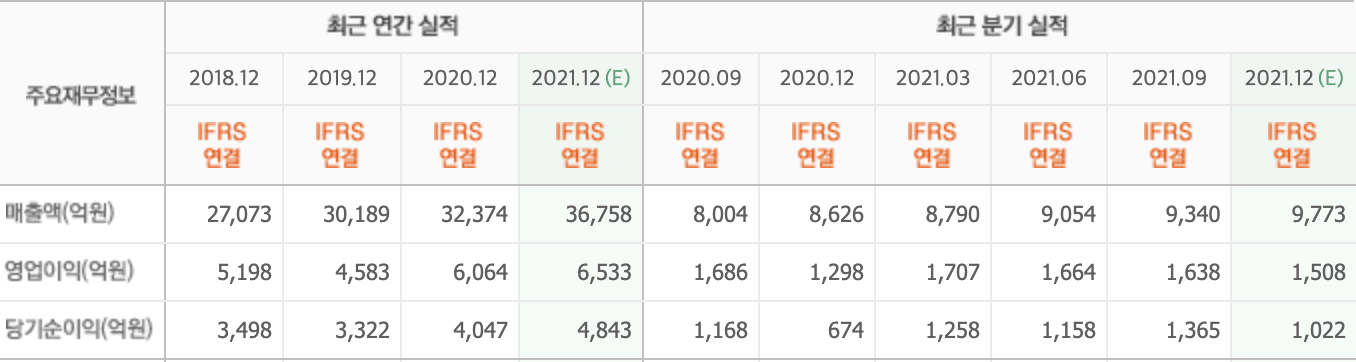

안지영 IBK투자증권 연구원은 “지난해 4분기 매출액은 9522억원(YoY +10.4%), 영업이익은 1569억원(YoY +20.9%)으로 컨센서스(시장기대치) 대비 매출액은 소폭 감소, 영업이익은 소폭 증가할 것”이라며 “국내 렌탈 판매는 33만계정(YoY +1.3%)으로 4분기에도 3~4만계정 증가세 유지가 예상된다”고 전했다

이어 “최대주주 변화 2년 동안 R&D(연구개발) 강화와 프리미엄 제품 판매 증가, 금융리스 카테고리 기존 3개에서 5개로의 확대가 펀더멘탈 개선에 직접적인 영향을 미쳤다”며 “4분기 금융리스매출액은 1121억원(YoY +23.5%)으로 전분기 최고치 경신에 이어 1000억원 수준을 유지한 것으로 추측된다”고 덧붙였다.

그는 “지난해 4분기 해외법인 매출액은 3463억원(YoY +26.5%)으로 말레이시아(매출액 YoY +29%, 영업이익 YoY +25%), 미국(매출액 YoY +14%, 영업이익 YoY +4%)은 성장세를 유지할 것”이라며 “말레이시아의 영업이익률은 23%이고, 3분기에 이어 4분기에도 정수기뿐만 아니라 매트리스 신규 판매와 설치가 더해져 렌탈 계정수도 해외 총계정인 250만계정을 상회할 것”이라고 설명했다.

다만 “미국은 2020년 코로나19로 인한 판관비 절감과 캘리포니아 산불 이슈로 시판 부문 베이스 부담이 예상된다”고 언급했다.

끝으로 “지난해에는 인건비, 광고 마케팅비, 금융리스와 프리미엄 제품 증가에 따른 원가 상승 등 수익성 압박 요인이 있었다”며 “그럼에도 불구, 말레이시아 법인은 전사 성장성을 견인했고 국내 사업도 조직 정비와 R&D 투자를 강화해 올해 국내 환경가전 부문 분기 평균 3만~5만의 계정 순증이 가능할 것”으로 기대했다.

코웨이는 정수기, 비데, 필터 등의 렌탈 서비스 사업을 한다.

코웨이의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>