Update2026.05.22 금

[버핏연구소=정채영 기자] 삼성증권은 11일 스튜디오드래곤(253450)에 대해 지난해는 큰 성과를 내지 못했지만 올해는 제작∙편성 매출이 늘면서 성장세를 가속화할 것이라며 투자의견 ‘매수’와 목표주가 13만5000원을 유지했다. 스튜디오드래곤의 전일 종가는 7만9900원이다.

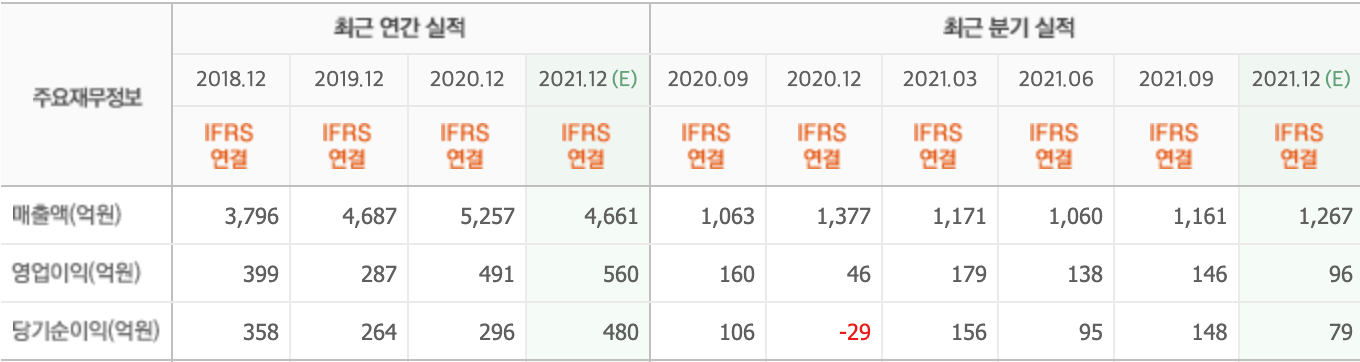

최민하 삼성증권 연구원은 “지난해 4분기 매출액은 1479억원(YoY +7.4%), 영업이익은 63억원(YoY +37.6%)으로 컨센서스(시장기대치)를 밑돌았다”며 “넷플릭스 오리지널 콘텐츠가 부재했고 동시방영작이 상대적으로 적어 판매 매출액은 전년비 7.5% 줄었지만 티빙 오리지널 2편, 아이치이 오리지널 1편을 방영해 감소폭을 최소화했다”고 전했다.

반면 “대작 편성과 방영 편수가 성장세로 전환해 편성 매출액은 전년비 30.7% 늘어 좋은 결과를 냈다”면서도 “’지리산’ 수익 인식이 1분기로 지연, 일시에 비용을 인식하는 작품 편성이 많아 제작원가 부담이 컸던 탓 등으로 영업외단에 투자지분 평가손실이 반영돼 순손실을 기록했다”고 설명했다.

그는 “올해 방영 편수는 32편으로 전년비 7편 늘어날 전망이고, OTT(온라인 동영상 서비스) 오리지널 편성이 13편 이상으로 확대돼 안정적인 성과를 창출할 것으로 기대된다”며 “지난해 대비 제작 스케일이 커진 작품 편성이 늘어나는 점도 수익에 긍정적이다”라고 말했다.

이어 “지난해 전년비 각각 18.1%, 1.5% 감소했던 편성 매출과 판매 매출도 올해 제작 편수 및 OTT 공급이 늘면서 다시 외형 성장을 할 것”이라며 “지난해 한국에 들어왔거나 진출 예정인 다른 OTT로도 작품을 판매할 가능성도 열려있다”고 덧붙였다.

스튜디오드래곤은 방송 드라마 제작∙판매 기업이다.

스튜디오드래곤의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>