Update2026.06.01 월

[버핏연구소=정채영 기자] 삼성증권은 4일 기아(000270)에 대해 EV6와 EV9(2023년 출시)의 상품성을 기반으로 전기차 시대에 프리미엄 브랜드로의 도약을 기대한다며 투자의견 ‘매수’와 목표주가 11만5000원을 유지했다. 기아의 전일 종가는 7만3800원이다.

임은영 삼성증권 연구원은 “기아의 판매 목표는 2026년 100.7만대, 2030년 220만대”라며 “판매 비중은 각각 25%, 44%고 14차종(2021년 11차종) 및 PBV(목적기반모빌리티) 6개 차종(올해 2차종 출시)을 추정한다”고 전했다.

그는 “니로 1세대의 성공을 기반으로 EV6와 니로 2세대는 경쟁 차종 대비 가격이 5~10% 프리미엄으로 책정됐음에도 공간 활용성, 디자인, 주행 성능에 대한 호평으로 판매 호조에 자신감을 표명했다”며 “2023년 출시되는 EV9은 FOTA(펌웨어 무선업데이트), 대형 디스플레이와 연결성(Connectivity) 서비스 제공으로 High-tech를 강조할 계획”이라고 설명했다.

또 “ICE(내연기관차), 전기차 모두 차급별 목표수익률이 있어 프리미엄 가격과 높은 옵션 선택률, 통합 플랫폼 적용 등 재료비 절감 노력으로 지난해 OPM(영업이익률) 3.5%를 달성했고 올해는 5.7%를 상회할 것으로 예상한다”며 “2026년에는 내연기관차보다 전기차의 수익성이 더 높아질 전망”이라고 말했다.

아울러 “기아는 전 모델이 고른 판매 호조로 대당 수익성이 높은 것이 특징”이라며 “올해 하반기 자동체 업체 전반의 생산 증가로 인센티브가 다시 증가할 수 있으나 현재 믹스 구조와 신차 대기수요, 원화 약세 등을 감안할 때 사업 계획 달성은 충분히 가능한 상황이라 2026년에는 전기차 수익성이 높아지면서 8% 이상의 영업이익률 달성을 예상한다”고 분석했다.

끝으로 “중국 판매 목표는 지난해 15.2만대에 이어 올해는 18.5만대, 2026년 33.6만대, 2030년 42.7만대를 예측한다”며 “EV6 등 신규 모델 투입 외에 수출 기지로 활용하면서 2023년부터는 흑자전환이 가능할 것”이라고 기대했다

기아는 승용차 및 기타 여객용 자동차를 제조한다.

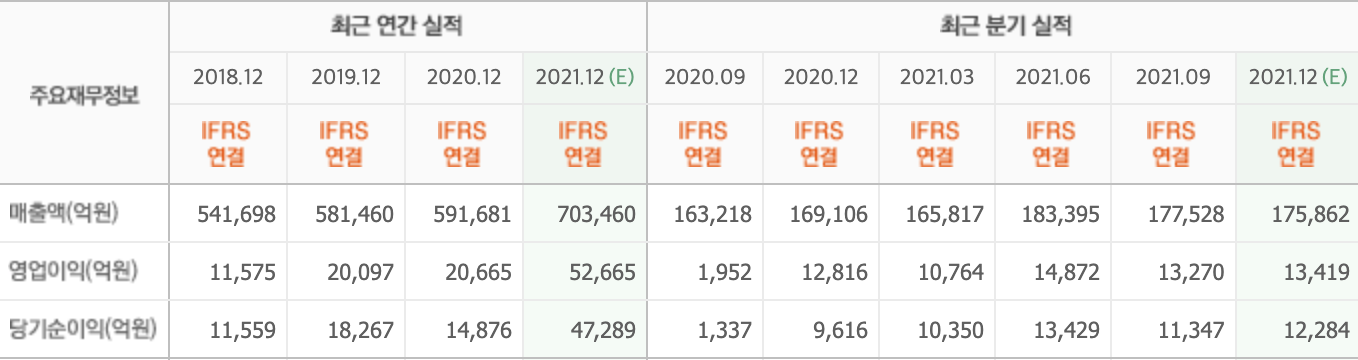

기아의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>