Update2025.12.30 화

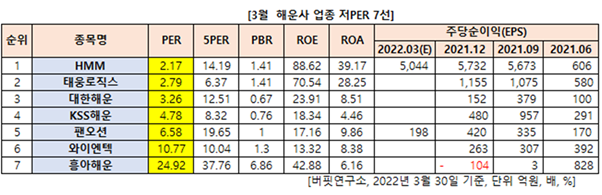

3월 해운사 업종에서 PER(주가수익비율)이 가장 낮은 종목은 HMM(011200)(대표이사 김경배)으로 나타났다.

기업분석전문 버핏연구소 조사에 따르면 HMM의 3월 PER은 2.17배로 1위를 기록했다. 이어 태웅로직스(124560)(2.79배), 대한해운(005880)(3.26배), KSS해운(044450)(4.78배) 등 순이다.

PER은 당기순이익을 시가총액으로, PBR(주가순자산배수)은 주가를 주당순자산가치로 나눈 값이다. PER과 PBR은 낮을수록 저평가 돼 있다는 뜻이다. ROE(자기자본이익률)는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROA(총자산이익률)는 자산총계를 당기순이익으로 나눈 값으로 기업의 자산총계 대비 순이익을 얼마나 창출했는가를 나타낸다. ROE와 ROA가 높을수록 수익성이 양호하다는 의미이다.

3월 해운사 업종 저PER 7선. [이미지=버핏연구소]

◆HMM, ROE 1위

HMM의 최근 5년 평균 PER은 14.19배였다. PBR는 1.41배, ROE는 88.62%, ROA는 39.17%%를 각각 기록했다. HMM는 선박과 물류시설, 항로망, IT시스템, 해운 전문인력을 바탕으로 수송 서비스를 제공하는 기업으로, 각종 수출입 제품은 물론, 원유, 석탄, 철광석, 특수화물 등 국가전략물자를 수송한다.

HMM의 지난해 실적은 연결 기준 매출액 13조7941억원, 영업이익 7조3775억원, 당기순이익 5조3372억원으로 전년비 각각 115%, 652%, 4205% 증가했다. HMM의 사상 최대 실적을 기록했다. 코로나19 사태로 물동량과 해상운임이 급등한 것이 실적 개선에 한몫을 기여했다는 평가다.

HMM의 초대형선. [사진=HMM]

◆2위 태웅로직스…7위는 흥아해운

2위 태웅로직스(대표이사 한재동)의 PER은 2.79배였다. 최근 5년 평균 PER은 6.37배, PBR는 1.41배, ROE는 70.54%, ROA는 28.25%를 각각 기록했다. 태웅로직스의 지난해 매출액은 9390억원, 영업이익 793억원, 당기순이익 639억원으로 전년비 각각 175%, 441%, 704% 증가했다. 태웅로직스는 국제물류주선업을 하고 있으며 석유화학관련 대기업들을 주요 매출처로 확보하고 있다.

3위 대한해운(대표이사 김만태)의 PER은 3.26배였다. 최근 5년 평균 PER은 12.51배, PBR는 0.67배, ROE는 23.91%, ROA는 8.51%를 각각 기록했다. 대한해운의 지난해 매출액은 1조1538억원, 영업이익 2039억원, 당기순이익 3066억원으로 전년비 각각 30%, 39%, 1014% 증가했다. 대한해운은 에너지, 자원 전문 수송선사로서 철광석, 천연가스, 원유 등의 원재료를 선반으로 운송하는 해상화물운송 및 해운대리점업을 하고 있다.

7위 흥아해운(대표이사 이환구)의 PER은 24.92배였다. 최근 5년 평균 PER은 37.76배, PBR는 6.86배, ROE는 42.88%, ROA는 6.16%를 각각 기록했다. 흥아해운의 지난해 매출액은 817억원, 영업손실 18억원, 당기순이익 164억원으로 전년비 매출액은 8% 감소했고, 영업손익은 적자지속, 당기순손익은 흑자전환했다. 흥아해운은 아시아 지역에서의 액체석유화학제품의 해상운송을 주업으로 하고 있으며 그 외 부동산 임대업을 하고 있다.

◆3월 해운사 업종 평균 PER 7.90배…평균 ROE 39.25%

3월 해운사업 평균 PER은 7.90배였다. 평균 PBR는 1.92배, ROE는 39.25%, ROA는 14.97%를 각각 기록했다.

3월 해운사 중 PBR이 가장 낮은 곳은 대한해운으로 0.67배였다. 이어 KSS해운(0.76배), 팬오션(1배) 등 순이다. 같은 기준 ROE가 가장 높은 곳은 HMM로 88.62%였다. 이어 태웅로직스(70.54%), 흥아해운(42.88%) 등 순이다. ROA가 가장 높은 곳은 HMM로 39.17%였다. 이어 태웅로직스(28.25%), 팬오션(9.86%) 등 순이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>