Update2026.05.23 토

[버핏연구소=이지윤 기자] 신한금융투자는 28일 셀트리온(068270)에 대해 올해 1분기 실적은 시장기대치(컨센서스)에 부합할 예정이나 렉키로나 매출 제외 및 진단키트 매출 감소로 연간 성장은 제한적일 것이라며 투자의견 ‘매수’를 유지하고, 목표주가는 25만원에서 22만4000원으로 하향했다. 이날 셀트리온의 전일 종가는 17만1000원이다.

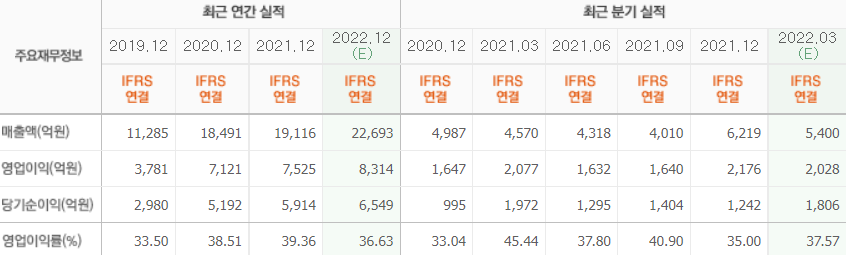

이동건 신한금융투자 연구원은 “셀트리온의 연결 기준 매출액 및 영업이익은 각각 4995억원(YoY +9.3%), 1879억원(YoY -9.5%)로 컨센서스에 부합한 무난한 실적이 예상된다”며 “1분기 공시된 셀트리온헬스케어향 공급계약은 총 1건으로 규모는 2735억원이며 공급 품목은 램시마IV, 트룩시마, 허쥬마, CT-P16(아바스틴 바이오시밀러)”라고 말했다.

이어 “지난해 1분기(2896억원), 4분기(2643억원)와 유사한 수준이나 당시 코로나19 항체치료제인 렉키로나 매출도 유의미하게 반영됐던 점을 감안할 시 본업인 바이오시밀러 공급 규모가 확대된 점은 긍정적”이라며 “그러나 이들 중 상대적으로 수익성이 낮은 램시마IV 비중이 큰 것으로 파악된다”고 전했다.

그는 “또 지난해 4분기와 마찬가지로 코로나19 진단키트 매출도 높은 매출 비중을 차지하고 있으며 케미칼 매출의 견조한 성장이 예상되나 바이오시밀러 대비 수익성이 낮은 만큼 전년 동기 대비 영업이익률 7.8%p 하락한 37.6%를 기록할 것”이라고 분석했다.

아울러 “올해 셅트리온의 연간 매출액 및 영업이익은 각각 2조213억원(YoY +5.7%), 8114억원(YoY 7.8%)로 추정한다”며 “지난해 매출 성장을 견인한 주요 품목인 렉키로나의 매출이 오미크론 변이 대상 낮은 효능으로 올해에는 판매가 제한적일 전망이며 코로나19 진단키트 매출 역시 1분기말부터 급격한 수요 감소가 일어나고 있는 만큼 실적 성장은 제한적일 전망”이라고 평가했다.

끝으로 “케미칼 매출 성장이 견조하고, CT-P16을 시작으로 후속 바이오시밀러 품목들의 출시가 꾸준히 이뤄질 예정인 점은 긍정적”이라며 “그러나 수익성이 좋은 램시마SC 매출은 여전히 높은 셀트리온헬스케어의 재고 수준으로 올해도 매출이 제한적일 전망이며 유럽에서의 유플라이마 판매도 후발주자로 진입해 난관이 예상된다”고 판단했다.

셀트리온은 생명공학기술 및 동물세포대량배양기술을 기반으로 항암제 등 각종 단백질 치료제를 개발 및 생산하고 있다.

셀트리온의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>