Update2026.05.23 토

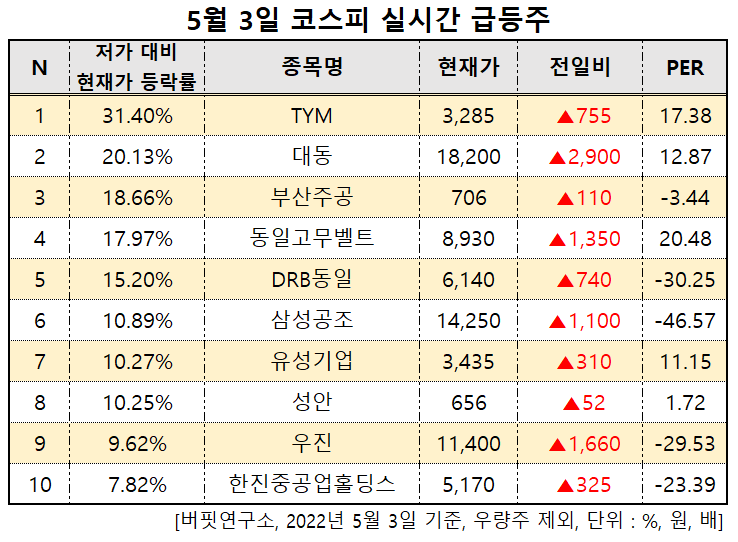

3일 오후 2시 17분 코스피시장에서 TYM(002900)이 전일비 755원(29.84%) 오른 2만2700원에 거래 중이다. 금일 저가(2500원) 대비해서는 31.40% 증가했다. TYM의 PER은 17.38배다. TYM은 트랙터, 콤바인 등 농기계 사업을 영위하고 있다. 3일 발표한 1분기 실적이 전년비 크게 개선되며 주가 가 급등했다. TYM의 1분기 영업익은 326억원으로 전년비 180.50% 증가했다. TYM의 호실적 발표에 일각에서는 TYM를 '농슬라'라는 별명으로 부르고 있다.

5월 3일 코스피 실시간 급등주 10선. [이미지=버핏연구소]

이어 대동(000490, 현재가 1만8200원, 전일비 ▲2900원, 저가 대비 20.13%), 부산주공(005030 , 706원, ▲110원, 18.66%), 동일고무벨트( 363560, 8930원, ▲1350원, 17.97%), DRB동일(004840, 6140원, ▲740원, 15.20%), 삼성공조(006660, 1만4250원, ▲1100원, 10.89%), 유성기업(002920, 3435원, ▲310원, 10.27%) 등 순이다.

[관심 종목]

000290 : TYM, 000490 : 대동, 005030 : 부산주공, 3363560 : 동일고무벨트, 004840 : DRB동일, 006660 : 삼성공조, 002920 : 유성기업, 011300 : 성안, 105840 : 우진, 003480 : 한진중공업홀딩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>