Update2026.05.23 토

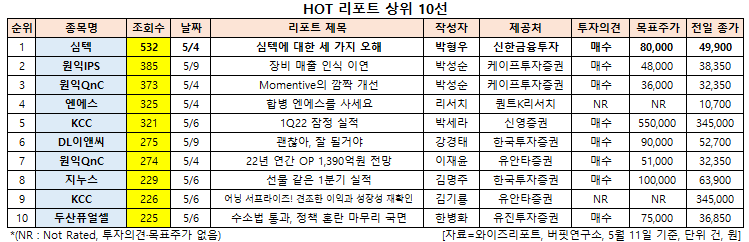

[버핏연구소=신현숙 기자] 심텍(222800)에 대한 증권사 보고서가 조회수 1위를 기록했다.

11일 금융정보업체 와이즈리포트에 따르면 최근 1주일(5월 5일~11일) 동안 발간된 보고서 가운데 박형우 신한금융투자 연구원이 지난 4일 심텍에 대해 분석한 보고서가 조회수 532건을 기록해 가장 높았다.

심텍의 조회수가 1위를 기록한 가운데 원익IPS(240810)(385건), 원익QnC(074600)(373건), 엔에스(217820)(325건), KCC(002380)(321건) 등의 순이다.

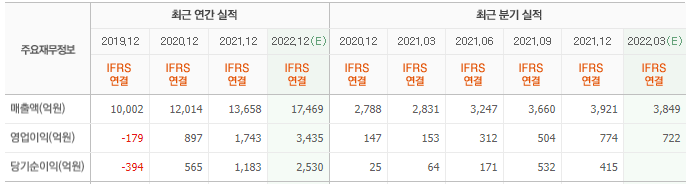

4일 박형우 신한금융투자 연구원은 "1분기는 매출액 4177억원(YoY +48%), 영업이익 839억원(YoY +448%)을 기록했다"며 "호실적의 배경은 FCCSP(플립칩칩스케일패키지), SiP(시스템인패키지) 매출 증가(믹스개선), 패키징기판 호황 지속, 우호적 환율 환경으로 요약된다"고 설명했다.

이어 "2분기는 매출액 4402억원(YoY +36%), 영업이익 893억원(YoY +186%)으로 매출 증가에도 OPM(영업이익률)이 개선되지 않는다고 가정한 수치"라며 "2분기 환율 가정은 현재 환율 1265원 대비 보수적이고 믹스개선도 지속될 것으로 보여 향후 추가 상향이 필요하다"고 판단했다.

그는 "세트 출하량은 이미 지난해 3분기부터 가파르게 줄고 있고 MLCC(적층세라믹커패시터), 디스플레이 등에서는 주문, 재고조정이 확인된다"며 "반면 기판 기업들은 오히려 실적이 개선되고 있는데 이는 수급 불균형이 다른 어떤 부품보다 심각하기 때문"이라고 파악했다.

또 "FCBGA(플립칩 볼그리드 어레이)만큼 다른 섭셋들도 호황이기 때문에 심텍 측은 최소 2~3년은 호황이 지속될 것으로 보고 있다"고 덧붙였다.

심텍은 인쇄회로기판 제조를 하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

심텍 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

222800: 심텍, 240810: 원익IPS, 074600: 원익QnC, 217820: 엔에스, 002380: KCC, 375500: DL이앤씨, 013890: 지누스, 002380: KCC, 336260: 두산퓨얼셀

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>