Update2026.05.23 토

최근 증권사에서 발표된 종목 가운데 NEW(160550)(대표이사 김우택)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

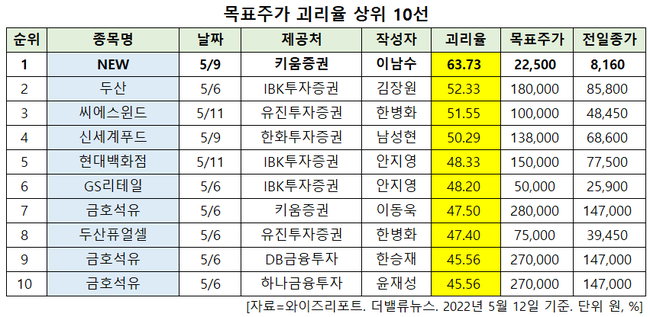

12일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 NEW의 목표주가 괴리율이 63.73%로 가장 높았다. 지난 9일 이남수 키움증권 연구원은 NEW의 목표주가를 2만2500원으로 제시하며 전일 종가(8160원) 대비 63.73%의 괴리율을 기록했다.

김우택 NEW 대표이사. [사진=NEW]

NEW가 목표주가 괴리율 1위를 기록한 가운데 두산(000150)(52.33%), 씨에스윈드(112610)(51.55%), 신세계푸드(031440)(50.29%) 등의 순이다. NEW는 영화, 비디오물 및 방송프로그램 배급업을 하고 있다.

목표주가 괴리율 상위 10선. [이미지=더밸류뉴스]

목표주가 괴리율이란 증권사 연구원이 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 볼 수 있다.

NEW 최근 실적. [이미지=더밸류뉴스]

NEW의 올해 1분기 매출액, 영업손실, 당기순손실은 각각 448억원, 13억원, 9억원으로 전년비 매출액은 45.45% 증가하고 영업손익은 적자 지속, 당기순손익은 적자 전환할 것으로 전망된다. 1분기 개봉했던 영화 ‘특송’이 코로나19 확진자 급증에 영향을 받으며 관객수 44만명에 그친 것이 주 원인으로 꼽힌다.

이남수 키움증권 연구원은 "코로나19 확진자 급증은 영화 개봉 성적과 극장 부문에 동시에 영향을 미치며 실적 부진을 야기시켰다"며 "하지만 드라마 사업부문은 디즈니플러스 드라마 ‘무빙’의 제작 진행실적과 1월 런칭된 드라마 ‘너와 나의 경찰수업’의 잔여실적 반영으로 호조를 보이고 있다"고 분석했다. 아울러 “뮤직부문은 OST와 앨범발매가 안정적 추세를 보이고 있어 향후 콘텐츠 개발 증가에 따라 실적 개선을 동반할 것’이라고 덧붙였다.

NEW 제작 영화 마녀2. [사진=NEW 홈페이지]

NEW는 이달 초 스포츠마케팅, 당구, 빌리어즈TV 등을 담당했던 브라보앤뉴를 피델리티매니지먼트그룹에게 매각하기로 했다. 이제 NEW는 별도의 영화, 스튜디오앤뉴 드라마, 엔진비주얼웨이브 VFX, 뮤직앤뉴 OST 등 콘텐츠 관련 사업부문 강화에 집중할 것으로 보인다. 그는 “브라보앤뉴는 연평균 200억원 초반의 매출액에도 코로나19로 인한 당구관련 사업 부진 등으로 영업손실을 기록 중이었다”며 “스포츠부문 매각은 탑라인 손실이 발생하겠지만 리오프닝 효과가 크게 발휘되기 전까지의 수익 악화 리스크를 제거한 효과도 같이 발생할 것”이라고 설명했다.

NEW 최근 1년 주가 추이. [이미지=네이버 증권]

NEW은 이날 52주 신저가(7500원)를 기록했다. 이 연구원은 “디즈니플러스와 5년간 콘텐츠 공급계약을 맺은 것은 다른 중소형 미디어와의 차별점이 될 것이나 영화편수 감소, 개봉작 경쟁심화 등은 피할 수 없을 것”이라며 목표주가를 기존 2만8000원에서 2만2500원으로 하향했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>