Update2026.05.23 토

[버핏연구소=정채영 기자] 키움증권은 20일 LG에너지솔루션(373220)에 대해 배터리∙전기차 업체들의 투자 유치 경쟁이 심화되고 있지만, 투자 경제성이 예상보다 뛰어날 것이라며 투자의견 ‘매수’와 목표주가 60만원을 유지했다. LG에너지솔루션의 전일 종가는 41만5500원이다.

이동욱 키움증권 연구원은 “올해 말 195GWh(기가와트시)의 배터리 생산능력을 2025년까지 520GWh로 확대할 계획”이라며 “이에 대규모 투자 확대로 재무 부담에 대한 시장의 우려가 존재한다”고 전했다.

다만 “GM(제너럴모터스)∙현대차∙스텔란티스 등 OEM(위탁제조) 업체들과의 합작을 통해 투자비 규모를 줄이고 있고, 추가적인 화재 사고 제한으로 인한 판매보증충당금의 급감 및 원재료 가격 연동 범위 확대로 안정적인 영업현금흐름을 창출하고 있다”고 설명했다.

또 “IPO(기업공개)를 통해 올해 1분기 말 기준 10조원 이상의 현금성자산을 보유하고 있고, 최근 전기차∙배터리 업체 투자 유치를 위한 각국 정부 및 지방정부들의 경쟁심화로 인센티브가 커진 점도 배터리 Capex(설비투자) 부담 완화 및 프로젝트 경제성을 높이는 요인으로 작용할 전망”이라고 덧붙였다.

아울러 “GM과 합작한 플랜트는 올해 하반기부터 배터리팩 생산에 들어갈 예정”이라며 “생산된 팩은 내년 GM에서 출시를 계획하고 있는 중소형급 SUV(스포츠유틸리티차)에 투입될 것으로 추정되고, 내년과 내후년에 순차적으로 플랜트를 가동할 것”이라고 말했다.

끝으로 “최근 리튬∙코발트 등 메탈 가격이 중국 코로나19 확산으로 하락세로 전환됐다”며 “이는 2분기 이후 제조원가에 긍정적인 요인으로 작용할 것”이라고 내다봤다.

LG에너지솔루션은 2차전지를 제조하는 배터리 전문기업이다.

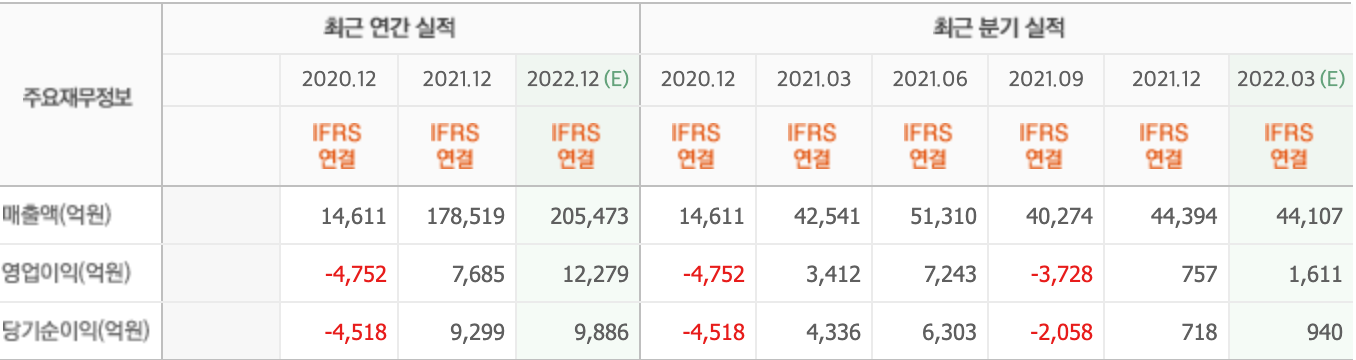

LG에너지솔루션의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>